저번에도 한 번 언급한 것 같지만 영원한 것은 없습니다. 제가 초등학생 때 부모님이 차를 사신게 아직도 기억이 나는데, 쌍용차의 마지막 역작 무쏘였습니다.

[Figure 1. 무쏘]

그 전까지는 언덕만 만나면 빌빌 기어가는 경차를 탔었는데, 새 차는 정말 혁신적이었습니다. 벤츠에서 받아온 엔진으로 쭉쭉 잘 나가기도 했고, 기존 닭다리 창문 개폐장치 대신 버튼으로 움직이는 창문 개폐 장치가 있었습니다. 하지만 이 대단한 차도 시간의 시험을 이기지 못했습니다. 노후화된 엔진은 예전만큼 힘을 내지 못했고, 언덕만 만나면 한숨만 나오게 되더군요. 결국 제가 대학생 때 사실상 범퍼카처럼 사용하다가 중고차로 매각했습니다.

이렇게 고정자산 역시 시간이 지나 더 이상 사용할 수 없으면 폐기하거나 매각하게 됩니다. 매각할 예정이라면 매각예정자산(Long-Lived Asset Held for Sale)으로 변환되며, 매각이나 폐기 후에는 제거(Derecognition)을 거칩니다.

매각예정자산(Long-Lived Asset Held for Sale)

더 이상 사용이 어렵다고 판단된 자산은 기존 고정 자산에서 매각예정자산으로 재분류됩니다. 그리고 그 순간부터 감가상각이 멈춥니다. 이미 장부가치가 잔존가치 아래로 떨어져서 더 이상 감가시킬 가치도 없습니다. 자산은 바로 손상 여부(https://babbling-mewling-spawn.tistory.com/40)를 확인하여 해당 가치에 고정됩니다.

매각예정자산으로 분류되면 바뀌는게 또 하나 있는데, 바로 가치 복구가 가능해진다는 것입니다. 기존 포스팅에서 자산 가치 복구는 IFRS에서만 제한적으로 가능하다고 설명한 바 있습니다. 매각예정자산으로 분류되면 이 제한적인 복구 가능이 IFRS만이 아니라 U.S. GAAP에서도 가능합니다.

제거(Derecognition)

무쏘를 팔 수도 있고, 혹은 폐차장으로 바로 보낼 수도 있습니다. 어찌됐든 이제 회사에는 없는 자산이니 재무상태표에서 해당 자산을 제거해야합니다. 먼저 자산을 매도했을 경우를 보겠습니다. 발생주의 회계(https://babbling-mewling-spawn.tistory.com/2)를 기억하시나요? 무언가가 나가면 그에 해당(Matching)되는 반대급부가 들어와야 합니다. 매각예정자산을 팔면서 얻은 대금이 재무상태표와 손익계산서에 유입됩니다.

재무상태표: 해당 자산에 해당되는 장부가치가 삭제되고, 그에 해당되는 현금이나 매출채권이 기입됩니다.

손익계산서: 해당 자산의 장부가치와 판매대금의 차이만큼이 손실이나 이익으로 기록됩니다.

만약에 무쏘를 팔지 않고 폐차장으로 보냈다면 어떻게 될까요? 폐차장에서 돈을 줄 수도 있지만, 이번에는 그냥 공짜로 가져갔다고 가정해보겠습니다. 이런 경우 재무상태표에서의 장부가치는 삭제되고, 손익계산서에는 그 장부가치만큼이 손실로 기록됩니다.

그렇다면 마지막으로 낡은 무쏘를 전등과 교환했다고 가정하겠습니다. 이 때는 전등의 장부가치와 낡은 무쏘의 장부가치의 차이만큼이 손익계산서에 손실이나 이익으로 기록되며, 재무상태표에서는 기존 장부가치가 삭제되고 새로운 장부가치가 기록됩니다.

여러분 최근 넷플릭스에서 나온 수리남이라는 드라마를 보셨나요? 꼭 보시기 바랍니다. 진짜 재밌어요.

게다가 드라마를 보면서 재무제표에 대한 이해도 늘릴 수 있는 기회가 있답니다! 바로 마약왕 목사 전요한이 그의 든든한 뒷배 델라노 수리남 대통령에 대해 코멘트 해주는데요, 대사는 아래와 같습니다.

[Figure 1. 손상된 자산]

만약 제가 마약왕 목사 전요한이었다면 재무제표를 작성할 시 델라노를 자산으로 넣었을 것입니다. 다년간 돈을 넣으면 경제적 이익을 가져다주는 자판기 같은 아저씨이기 때문입니다. 하지만 젊었을 때는 빠릿빠릿하고 가성비가 참 좋았는데, 나이가 먹으면서 뇌물에 대한 역치가 높아졌나 돈을 앵간히 먹여도 움직이는게 느려졌습니다. 소위 말해서 "연비"가 나빠졌죠. 이런 경우, 장부에 기록된 델라노의 가치보다 현재 델라노의 가치가 낮아져 자산이 "손상"되었다고 볼 수 있습니다.

자산 손상에 대한 처리는 회계 기준에 따라 다릅니다. 우리나라에서 사용하는 IFRS를 먼저 보도록 하겠습니다.

IFRS(International Financial Reporting Standard)

IFRS의 규칙에 따르면 기업은 매 년 자산의 가치가 손상되었는지 확인해야합니다. 손상의 원인으로는 위에 예시로 든 델라노 대통령과 같이 자산 자체가 손상을 입었을 수도 있고, 혹은 비싼 돈을 주고 산 장비의 공급이 확 늘어나면서 시장 가치가 떨어졌을 수도 있습니다. 그 외에도 몇 가지 있지만, 별 중요한건 아니니 넘어가도록 하겠습니다.

손상의 기준은 간단합니다. 자산의 장부가치(Carrying Value, Book Value)가 회수가능액(Recoverable Amount)를 초과했을 때 손상이 발생했다고 판단합니다. 다만 이는 교과서적인 설명이고, 회수가능액이 장부가치 아래로 떨어졌다고 보는게 더 합리적이겠군요.

회수가능액이란 (1) 공정가치(Fair Value)에서 판매 비용(Selling Cost)을 뺀 금액, 혹은 (2) 사용가치(Value in Use) 중 큰 값을 사용합니다. 사용가치는 미래 발생할 현금흐름을 현 금리로 할인해 가져온 값입니다.

[Figure 2. Impairment in IFRS]

그럼 이렇게 손상이 발생하면 우리 재무제표는 어떻게 변할까요? 먼저 재무상태표에서 자산의 가치가 기존 장부가치(매입 원가 - 감가상각)에서 회수가능금액으로 바뀝니다. 그리고 그 차액만큼이 손익계산서에서 손실로 기록됩니다.

그렇다면 손실이야 반영되는데, 이익도 반영될까요? 델라노 대통령이 다시 빠릿빠릿하게 전요한의 뇌물에 대해 대응해줄 수 있지 않을까요? IFRS에서는 이런 자산 손상이 제한적으로 복구 가능합니다. 다만 자산의 가치 상승은 기존 장부가치까지만 올라갈 수 있으며, 그 이상의 자산 가치 상승은 인정되지 않습니다.

U.S. GAAP

거의 항상 그렇지만 U.S. GAAP이 조금 더 복잡합니다. U.S. GAAP에서의 자산 손상은 두 단계를 거쳐 진행됩니다.

가장 먼저 자산이 손상되었는지 여부부터 결정해야합니다. 이를 위해 회수가능테스트(Recoverability Test)를 진행합니다. 자산의 장부가치와 자산이 벌어올 수 있는 미래 현금흐름의 합을 비교하게 됩니다. 이 때, 미래 현금흐름은 할인된 값이 아니라 있는 값 그대로의 합입니다.

[Figure 3. Impairment in U.S. GAAP]

만약 회수 가능 여부에서 불가능하다고 판단된다면 손실의 정도를 계산합니다. 장부에는 기존 장부가치가 지워지고 공정가치가 대신 들어갑니다. 만약 공정가치를 측정할 수 없는 자산이라면 미래 현금흐름을 현재 금리로 할인한 값을 사용합니다.

마지막으로, U.S. GAAP에서는 자산 손상에 대한 복구를 인정하지 않았습니다. 아무리 델라노 대통령이 전요한 목사와 화해의 술자리를 가지고 다음 날부터 빠릿빠릿하게 일처리를 해준다고 해도 이미 손상된 자산은 복구되지 않습니다. IFRS보다 더 보수적인 U.S. GAAP의 시야를 보여줍니다.

독자 여러분들께서는 자동차를 가지고 계신가요? 자동차란게 처음 탈 때는 빠릿빠릿하게 움직이다가 나이를 먹으면서 뭔가 하나 둘 씩 나사가 풀리기 시작합니다. 그 중에서도 가장 먼저 나사가 풀리는게 타이어입니다. 자동차를 20년 탄다고 가정하면 타이어는 4년에 한 번은 바꿔줘야 합니다.

[Figure 1. 제일 먼저 닳아없어지는 부품]

이렇게 부품 별로 내용연수가 다를 경우, 각 부품마다 감가상각을 따로 진행할 수 있습니다. 이를 부분상각이라고 합니다.

위의 예시를 다시 활용하여, 우리가 204원짜리 자동차를(그런게 있다면...) 산다고 가정해보겠습니다. 타이어를 제외한 자동차의 가격은 200원이며, 타이어는 앞뒤 좌우 한 개당 1원씩 해서 4원입니다. 이 자산 집합체는 각각 다른 내용연수를 가지고 있습니다. 자동차는 20년, 타이어는 4년입니다. 우리가 직선상각법을 사용했을 때, 첫 해의 감가상각비는 아래와 같습니다.

자동차: KRW 200 / 20 years = KRW 10 / year

타이어: KRW 4 / 4 years = KRW 1 / year

하나만 더 첨언 드리자면...타이어를 교체하실 때는 온라인으로 타이어를 주문하는게 제일 쌉니다. 주문한 타이어를 집 근처 정비소로 배달시키고 도착 문자가 오면 슬슬 가서 교체하면 됩니다. 저처럼 호구잡히는 사람들이 없길 바랍니다...

독자 여러분들은 자동차를 가지고 계신가요? 필자는 첫 직장을 어디 두메산골 오지로 구했습니다. 전화로 콜택시를 불러도 택시 기사님들이 주소만 듣고 전화를 끊는 수준이었기에 어쩔 수 없이 첫 차를 샀는데요, 잔금을 치루면서 인생 첫 피눈물을 흘렸습니다. 그리고 오늘 이 글을 쓰기 전 제 차의 현재 가격을 보면서 두 번째 피눈물을 흘렸습니다.

[Figure 1. 일상에서의 감가상각]

감가상각

이렇게 자산은 시간이 지나면서 그 가치가 감소합니다. 기업 역시 보유하고 있는 자산들이 낡아감에 따라 가치가 감소하는 것을 장부에 반영해야하는데, 이것을 바로 감가상각(Depreciation)이라고 합니다.

감가상각을 이해하기 위해서는 몇 가지 개념이 필요합니다. 가장 먼저는 취득원가(Historical Cost)입니다. 바로 자산을 사온 가격인데요, 해당 자산을 사용하기 위해 필요한 지출한 거의 모든 금액이 포함됩니다. 자세한 내용은 기존 포스트(https://babbling-mewling-spawn.tistory.com/37)를 참고 부탁 드립니다.

그 다음은 장부가액(Carrying Value)입니다. 장부가액은 회사의 장부에 해당 자산이 얼마로 기록되어있는지를 뜻합니다. 자산을 사온 첫 해는 장부가액과 취득원가가 동일하지만, 매년 감가상각이 일어나는만큼 그 다음해부터는 장부가액이 감가된만큼 취득원가보다 싸집니다.

마지막으로는 장부가액이 실제 가치와는 다르다는 것입니다. 자산은 매년 재평가를 해서 감가상각되는 금액을 결정하는 것이 아닙니다. 정확히는 재평가를 하긴 하지만, 이는 추후 별도의 포스트에서 다루도록 하겠습니다. 감가상각은 기업이 고정자산을 회계처리할 때 설정한 감가상각 방법에 따라 진행됩니다.

감가상각 방법

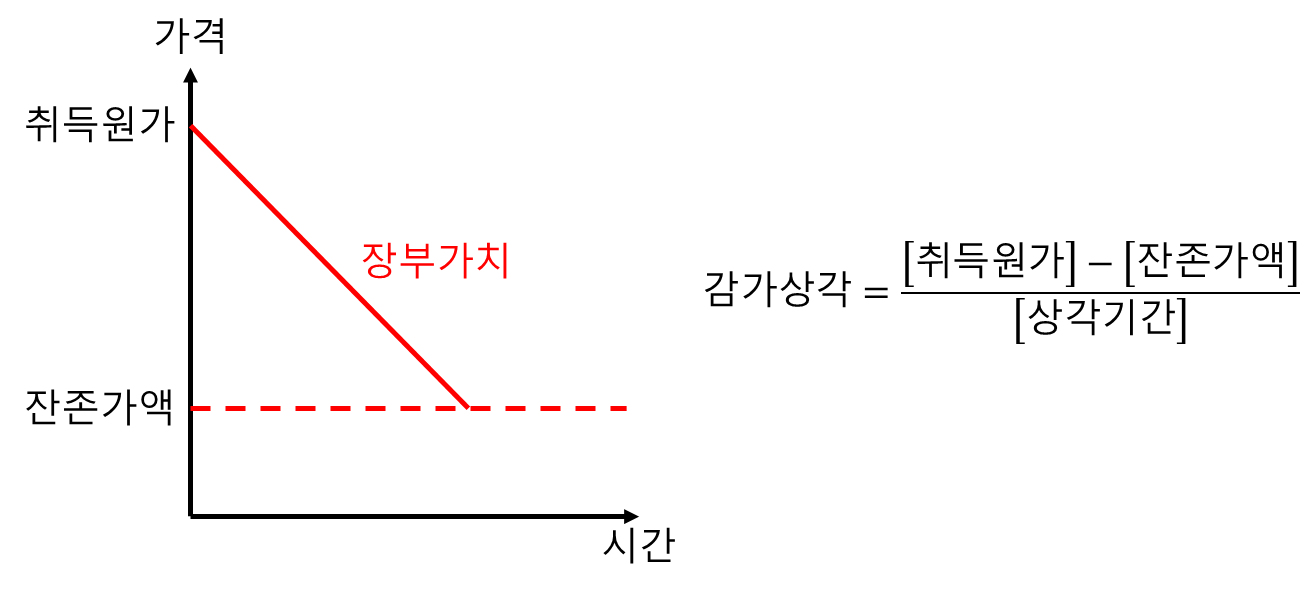

1. 직선상각법, 정액법(Straight-Line Depreciation)

가장 쉬운 방법입니다. 말 그대로 자산의 가치가 매년 같은 가격만큼 하락한다고 가정합니다. 쉽기 때문에 그만큼 많이 사용하기도 합니다.

[Figure 2. 직선상각법]

잔존가액은 감가상각이 모두 완료된 후 얼마나 가치가 있을지 가정한 금액입니다. 취득원가에서 매년 감가상각이 진행되어 잔존가액에 도달하면 감가상각이 완료됩니다.

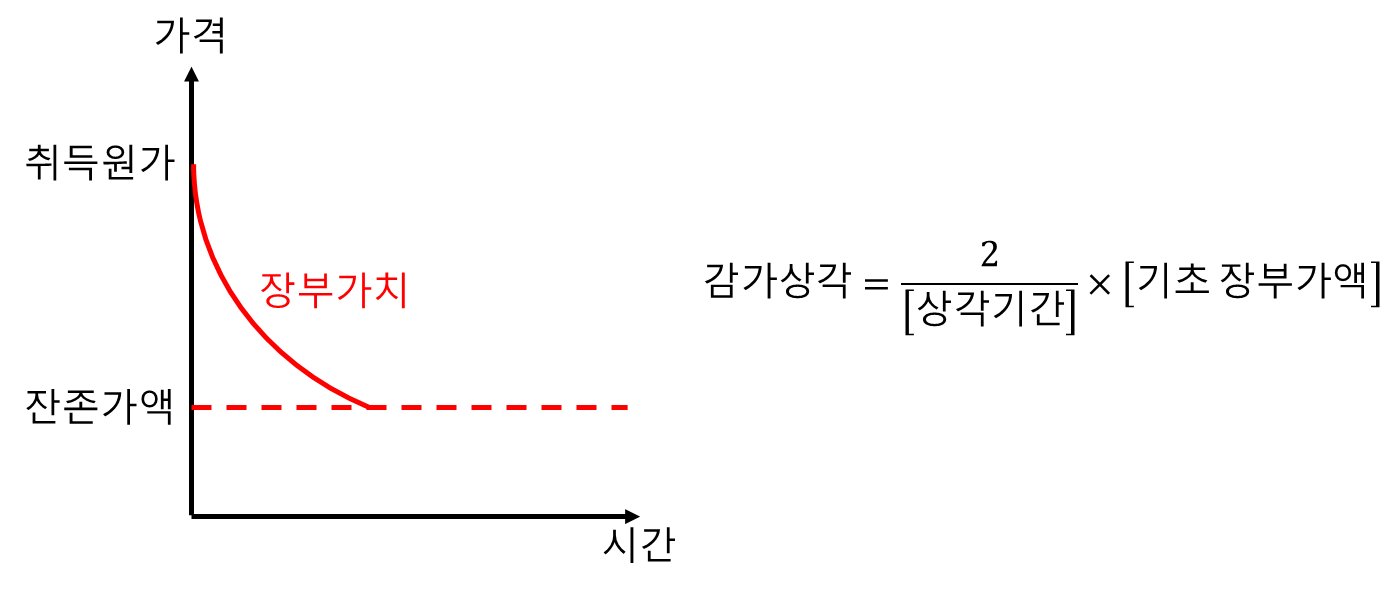

2. 가속상각법, 정률법(Accelerated Depreciation)

당연한 말이지만 자산 가치가 그렇게 일률적으로 감소하지 않습니다. 글 도입부에서 언급드린 자동차가 좋은 예시입니다. 우리가 흔히들 말하기로 신차는 차키를 넘겨받는 순간 10%가 감소한다고 합니다. 혹은 영화나 드라마를 볼까요? 넷플릭스에서 몇 년 전 오징어 게임이라는 드라마를 방영했습니다. 대단한 호평을 받았던 드라마로 기억합니다만, 지금 다시 오징어게임을 보는 사람이 몇이나 될까요? 아예 없지는 않겠지만, 드라마가 처음 방영됐을 때만큼 많지는 않을 것입니다.

[Figure 3. 감가상각의 예시]

그리고 5년 뒤라면 어떻게 될까요? 매우 충성적인 팬들이야 고정적으로 보겠지만, 더 이상 회자되지는 않을 것입니다. 이렇게 체감적인 감소폭을 반영하기 위해 가속상각법을 사용합니다. 첫 해에는 큰 폭으로 감소하지만, 그 다음 해부터는 감소 폭을 서서히 줄여나갑니다.

이런 가속상각법의 대표적인 예시는 이중체감법(Double-Declining Balance, DDB)입니다.

[Figure 4. 이중체감법]

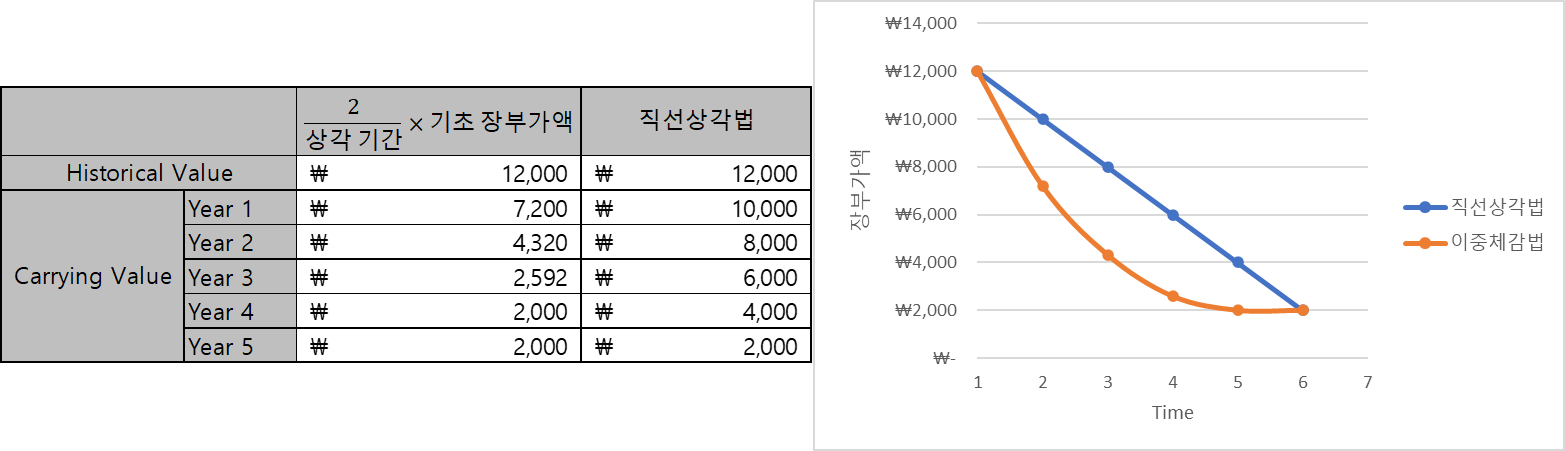

위에서 확인하실 수 있다시피 잔존가액이 공식에 들어가있지는 않지만, 장부가치가 잔존가액에 도달하는 순간 감가상각이 완료되었다 가정합니다. 가속상각법과 직선상각법의 비교는 아래 표와 그림과 같습니다.

[Figure 5. 직선상각법과 가속상각법의 비교]

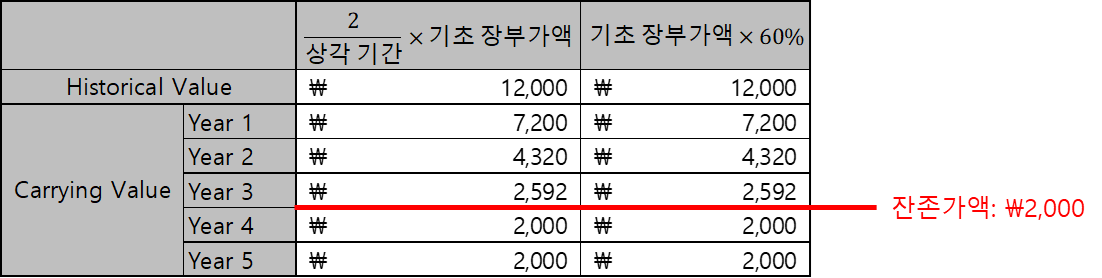

이중체감법이 별로 감이 와닿지 않죠? 식이 쓸데없이 복잡합니다. 가속상각법은 다른 말로는 정률법이라고 합니다. 매년 같은 비율만큼 감소한다는 뜻입니다. 식을 아래 표에서 오른쪽과 같이 이해하면 쉽습니다.

[Figure 6. 이중체감법을 쉽게 알아보자]

3. 생산고비례법(Units-of-Production Method)

주로 광산 등 채굴 기업에서 많이 사용합니다. 광산이나 유/가스전의 매장량을 예측하고 얼마나 퍼냈는지를 기준으로 감가상각을 계산합니다.

[Figure 6. 생산고비례법]

[Figure 7. 매장량이 확실]

결론

이번 포스트를 통해 감가상각이 무엇인지, 그리고 감가상각을 어떻게 계산하는지에 대해 알아보았습니다. 다음 포스트에서는 감가상각의 추가적인 정보에 대해 알아보겠습니다.

지금은 없어졌지만 필자가 어렸을 때에는 특이한 문화가 몇 남아있었습니다. 그 중에 하나가 바로 목돈을 주고 뭔가를 사오면 고사를 지내는 것이었는데요, 주로 돼지 머리와 반찬 몇 종류를 상 위에 올려놓고 기도하는 것이었습니다. 뭐 자동차라면 우리 가족 잘 태우고 무사히 돌아다니게 해달라, 냉장고라면 음식 상하지 않게 잘 보관해서 가족들 탈 안나게 해달라...

[Figure 1. 돼지머리 고사_검열ver.]

그걸 빈다고 바뀌는건 아무 것도 없지만 사람 심리라는게 원래 그렇지 않습니까. 초월적인 존재가 자기만 좀 특별히 봐줬으면 좋겠다고 생각합니다. 사실 과속하다가 경찰한테 걸려도 돼지머리를 뇌물이랍시고 내놓으면 뺨 맞기 마련입니다. 그렇다면 경찰보다 훨씬 윗선일 신은 더 큰 뇌물을 요구할텐데 돼지머리로 되겠습니까?

서론이 길었지만 여하튼 큰 돈을 주고 사온 자산은 다른 싼 자산과는 다르게 대우를 해줬습니다. 주로 그 자산이 다년간 개인이나 가정에게 큰 효용을 가져와달라는 이유였습니다. 기업도 마찬가지로 다년간 경제적 이익을 가져올 자산들을 다르게 취급하는데, 바로 오늘의 주제가 될 고정자산(Long-lived asset)입니다.

장기자산

기업이 돈을 내고 무언가를 사왔을 때 할 수 있는 일은 두 가지입니다. 정확히는 수많이 있지만, 회계적으로 처리할 수 있는 방법은 두 가지입니다. 바로 (1) 자본화(Capitalize)와 (2) 비용 처리(expense)입니다. 다만 마음대로 정할 수 있는 것은 아니고 기준이 있습니다. 자본화하기 위해서는 해당 자산이 다년간 경제적인 이익을 불러와야합니다.

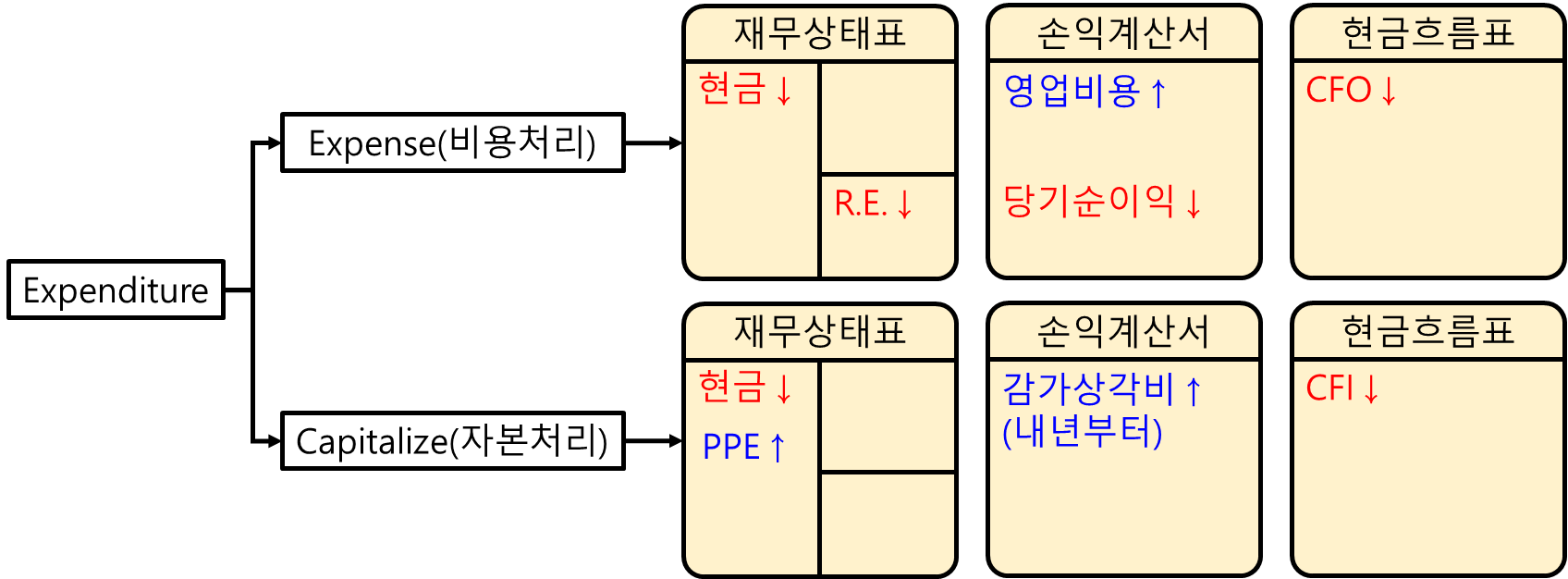

재무제표의 변화

고정자산은 재무제표에 어떻게 표기될까요? 먼저 재무상태표를 보겠습니다. 새로 자산을 샀으니 현금은 줄어들고, 줄어든 만큼 비유동자산이 증가합니다. 손익계산서에서는 당장 빠지는 것은 없지만 내년부터 감가상각을 반영해야하니 다음 회계년도부터는 당기순이익이 감소합니다. 마찬가지로 현금흐름표 역시 투자로 돈을 지출했으니 투자활동으로 인한 현금흐름이 감소합니다.

[Figure 2. 회계 처리에 따른 재무제표 변화]

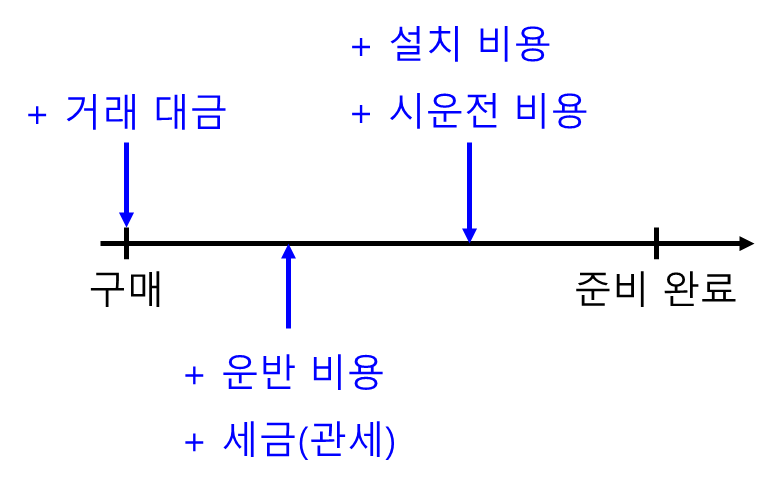

자본화의 범위

이렇게 자본화 된 자산은 재무상태표에 "사온 가격 + 비용"으로 기록됩니다. 우리가 에어컨을 샀다고 다 끝나는게 아니잖습니까? 에어컨을 샀으면 집까지 배송시켜야하고, 기술자 아저씨들이 와서 실외기 설치하고 실제로 돌아가는지 확인까지 해야 끝납니다. 고정자산도 별반 다르지 않습니다. 거래 대금, 운송비, 세금, 설치비, 시운전 비용까지 모두 고정자산의 가격으로 산정됩니다.

[Figure 3. Range of Capitalization I]

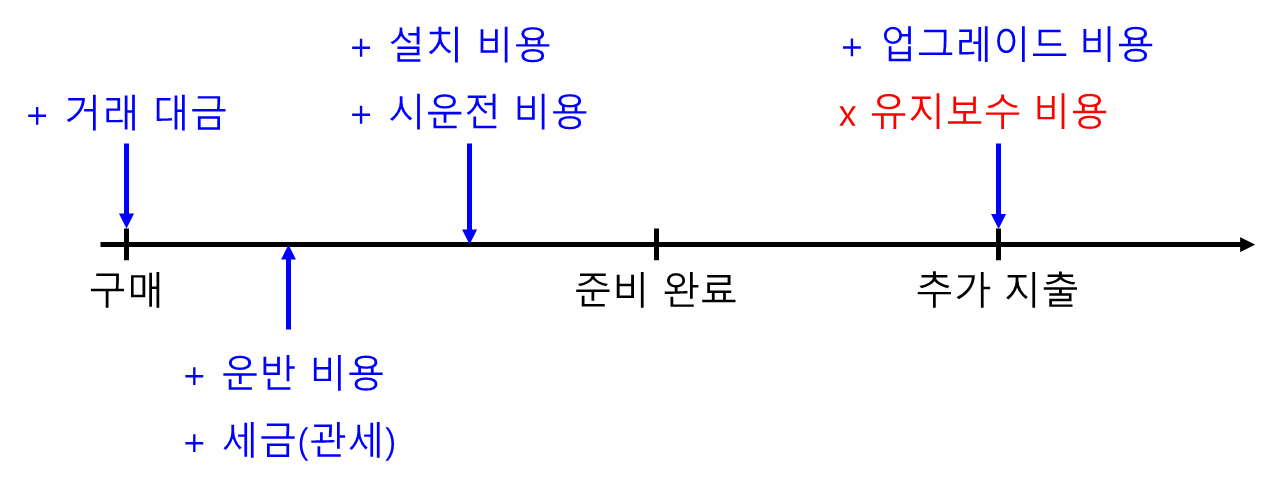

이제 우리 에어컨은 돌아가는지 확인도 했고, 매년 여름마다 쌩쌩 돌아갑니다. 하지만 새롭게 아이가 태어나면서 아이 방에도 에어컨을 설치해야합니다. 우리는 새로운 에어컨을 사기 보다는 에어컨을 아이 방까지 연장시키고, 이왕 돈 드는 김에 필터도 교체합니다. 이런 경우 재무상태표는 어떻게 변하게 될까요?

PPE를 개조시켜 더 나은 성능을 만들어내는 경우 이 비용을 장기 자산의 가치에 더해줍니다. 에어컨을 연장시키는 비용이 해당됩니다. 하지만 장비를 유지보수하는 비용은 인정되지 않습니다. 이런 경우 비용 처리를 하게되는데, 에어컨 필터 교체 비용이 해당됩니다.

[Figure 4. Range of Capitallization II]

마지막으로는 조금 직관적이지 않지만, 에어컨을 사기 위해 빚을 졌다고 가정하겠습니다. 그렇다면 에어컨을 사는 동안 지불하는 이자는 어떻게 처리될까요? 에어컨 사용 완료 직전까지 지불한 이자는 회계 장부에 에어컨 가격으로 적힙니다. 교과서적인 이유로는 (1) 자산의 가격을 더 정확하게 계산하고 (2) 자산이 뽑아내는 수익과 자산을 구매하는데 든 비용을 더 잘 매칭시키기 위해서인데, 별로 좋은 설명은 아닌 것 같군요....

여하튼 고정자산을 사기 위해 진 빚은 준비 완료 직전까지 자산의 가격에 포함되고, 완료된 이후부터는 비용처리 됩니다. 여기서 기업 분석 시 참고할만한 포인트가 하나 나옵니다. 바로 이 빚에 대한 이자는 손익계산서에 포함되지 않는다는 점입니다. 왜냐하면 장기 자산의 일부로 판정되어 그 다음 해부터 감가상각되기 때문입니다. 따라서 기업이 얼마나 이자를 내는지는 단순히 손익계산서만 봐서는 안되며, 고정자산에 얼마나 녹아들어갔는지 확인해야합니다.

여태까지 현금흐름표가 무엇인지, 그리고 어떻게 작성되는지에 대해 알아보았습니다. 오늘은 현금흐름표를 어떻게 활용할 수 있는지에 대해 알아보고자 합니다.

잉여현금흐름(Free Cash Flow)

사실 잉여라는 말이 뭔가 부정적인 뉘앙스라 좋은 번역인지 모르겠습니다. 하지만 남들 다 잉여현금흐름이라 쓰는데 우리끼리만 여유현금흐름이라든가 다른 말을 쓰면 아무도 못알아듣겠죠? 따라서 그대로 잉여현금흐름을 사용하도록 하겠습니다.

[Figure 1. Free인간]

잉여현금흐름이란 회사가 쓸 수 있는 현금입니다. 그럼 반대로 쓸 수 없는 현금도 있는 법인데요, 바로 기업의 자본 지출에 사용되는 현금입니다. 당연한 말이겠지만 납품업체에 대금도 내야하고, 새로 기계도 사야하고, 정부에 세금도 내야겠죠? 이러한 내역들을 제외하고 회사가 사용할 수 있는 현금을 잉여현금흐름이라고 합니다. 나중에 별도로 다루겠지만 기업 가치평가에 자주 쓰이는 내용입니다.

1. 기업잉여현금흐름(Free Cash Flow to the Firm, FCFF)

기업잉여현금흐름은 주주와 채권자 모두를 아우르는 현금흐름입니다. 요약하자면 아래 식과 같습니다.

[Figure 2. FCFF I]

먼저 당기순이익(NI)에 현금 유출이 없는 손실들(NCC, ex. 감가상각 등)을 더해줍니다. 그래야 회사가 실제로 들고 있는 현금이 나옵니다. 거기에 운전자본(유동 자산/부채)에 대한 투자(WCInv)와 고정자본에 대한 투자(FCInv)를 빼줍니다. 이 둘은 회사가 돈을 써야하는 항목이지만 당기순이익에는 잡히지 않기 때문입니다.

마지막으로는 이자 항목(Int)을 더해주는데요, 기업잉여현금흐름은 주주만이 아닌 채권자의 몫도 생각하기 때문입니다. 하지만 이렇게 이자를 덜 지불한만큼 세금은 더 내야하니 세금 항목(1-tax rate)만큼은 제해줍니다.

혹시 위 당기순이익에 현금 유출이 없는 손실들을 더해주는걸 어디서 보시지 않으셨나요? 영업활동으로 인한 현금흐름(CFO) 계산법을 떠올리셨다면 맞습니다. 따라서 위 식은 아래와 같이 정리할 수 있습니다.

[Figure 3. FCFF II]

그리고 여기까지가 U.S. GAAP의 결과입니다. 혹시 기존 포스트(https://babbling-mewling-spawn.tistory.com/29)에서 IFRS과 관련된 내용 기억하시나요? IFRS는 기업이 주주들에게 배당을 나눠줄 때 CFO에 넣던 CFF에 넣던 자율적으로 선택하라고 위임하고 있습니다. 만약 CFO에 넣었더라면 위 식과 동일하겠지만 CFF에 넣었더라면 배당금을 빼줘야할 것입니다. 이 때, 배당은 법인세가 결정되고 지불하기 때문에 세금을 고려할 필요는 없습니다.

마찬가지로 이자와 배당을 받는 것 역시 CFO인지 CFI인지 자율적으로 선택할 수 있습니다. 그것 또한 위와 같이 고려해서 더해주면 됩니다.

2. 주주잉여현금흐름(Free Cash Flow to Equity, FCFE)

주주잉여현금흐름은 FCFF에서 일종의 하위 개념입니다. 채권자들의 몫은 빼고, 주주들의 입장에서만 고려된 현금흐름이기 때문입니다. 계산식은 아래와 같습니다.

[Figure 4. FCFE]

FCFF와 거의 동일하지만, 맨 뒤에 항 하나가 달라졌습니다. 바로 순차입금의 변화만큼 더해주는 것인데, 새롭게 빌린 금액에서 상환한 금액을 빼서 구합니다. 재무활동현금흐름(CFO)의 일부를 가져온 개념이라고 보시면 될것 같습니다.

아울러 말씀드릴 것은 아래 내용들은 부분적인 예시일 뿐이라는 것입니다. 실무에서 마주치는 전환은 훨씬 복잡하고 고려해야할 요소도 많습니다. 하지만 다행히 우리는 투자자지 회계사가 아니니, 그런 자세한 내용까지는 알 필요 없다고 생각됩니다. 현금 흐름이 없는 요소들이나 비영업적 요소들을 제외하는 원칙 정도로만 이해해주시면 감사하겠습니다.

전환

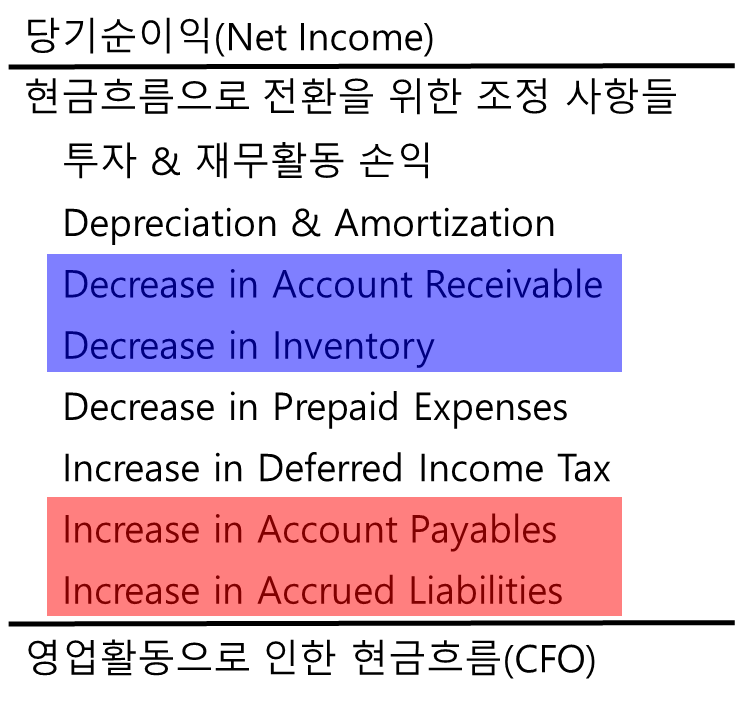

직접법에서 작성한 영업활동현금흐름(CFO)은 크게 두 가지로 나뉩니다. 바로 현금 유입과 현금 유출입니다.

1. 고객들로부터 유입된 현금 (+)

(1) 손익보고서의 당기순이익으로부터 시작합니다.

(2) 간접법에 따라 받아야할 돈, 즉 매출채권(Account Receivable)이 늘었는지 확인해서 당기순이익에서 빼줍니다. 반대로 매출채권이 줄어들었다면 그만큼 당기순이익에 더해줍니다. 만약 회사가 고객들로부터 받은 현금 이상의 제품을 팔았다면 전부 신용으로 판 것이니 매출채권이 늘어나고 현금 유입이 당기순이익보다 감소*합니다. 일반적으로 당기순이익보다 CFO가 높은 회사가 좋은 회사입니다. 예외는 많지만요 ㅎㅎ

(3) 그 다음은 매출채권의 반대 개념인 선수수식(Unearned Revenue)가 늘었는지 확인해서 (2)번 항목에 더해줍니다. 반대로 선수수익이 감소했다면 그만큼 (2)번 항목에서 빼줍니다. 선수수익은 회사가 아직 제품이나 서비스를 제공하지 않았지만 신용으로 미리 받은 돈입니다. 따라서 아직 매출(Sale)에 인식되어 있지 않은 상태**이지만, 그래도 현금은 들어왔으니 CFO에는 더해줘야 합니다.

(1) 손익계산서의 매출원가(CGS)에서 시작합니다. 위에는 더해줄 숫자를 구하는 것이었다면 이번에는 빼줄 숫자를 구하기 때문에 그 점을 유의해서 읽어주시길 바랍니다.

(2) 만약 감가상각이 CGS에 영향을 미쳤다면 해당 부분만큼 더해줘야 합니다. 감가상각은 다분히 회계적인 개념이고, 현금 기반으로 생각하자면 어차피 살 때 뭉텅이로 현금이 빠져나가고 그 이후에는 돈이 나갈 일이 없기 때문입니다.

(3) 간접법에 따라 줘야할 돈, 매입채무(Account Payable)가 늘었는지 확인해서 (2)번 항목에서 빼줍니다. 반대로 줄어들었다면 그만큼 (2)번 항목에서 더해줍니다. 매입채무란 회사가 납품업체로부터 물건부터 먼저 받고 아직 대금은 지급하지 않은 상태입니다. 따라서 회계상으로는 부채로 기입되지만 실제로 회사에서 나간 돈은 없기 때문에 현금흐름이 그만큼 좋아지게 됩니다.

(4) 그 다음은 재고자산을 점검해 그 증가분만큼 (3)번 항목에 더해줍니다. 당연한 이야기겠지만 재고자산을 사기 위해서는 돈이 필요합니다. 그 부분을 감안해줘야하기 때문에 (3)번 항목이 그만큼 증가합니다.

(5) 마지막으로 재고자산 중 대손처리한 금액***만큼 (4)번 항목에서 빼줍니다. 대손처리한만큼 기말재고자산은 감소하고 CGS는 증가****하지만, 이 또한 회계적인 개념이고 실질적으로는 움직인 현금은 없습니다.

**** 매출원가(CGS)는 [기초 재고자산] - [기말 재고자산] + [구매]로 계산됩니다. 따라서 기말 재고자산이 감소할수록 매출원가가 늘어나게 됩니다. 이를 반대로 활용한 분식회계 기법에 대해서는 이 포스트(https://babbling-mewling-spawn.tistory.com/9)를 참고하시길 바랍니다.

결론

직접법에 있는 다른 항목들도 같은 원칙을 따릅니다. 예를 들어 법인세로 인한 현금흐름을 확인할 때도 손익계산서의 법인세 항목으로부터 시작해 이연법인세 등을 더하고 빼줌으로써 계산합니다.

기존 포스트에서 말씀드린 것과 같이 실제로 직접법을 사용하는 기업은 매우 드뭅니다. 당장 삼성전자만 해도 간접법을 사용하는데요, 이렇게 간접법을 사용하는 이유는 그게 회계팀 입장에서 쉽기 때문입니다. 실무진이야 오늘 생닭과 후추를 얼마 사고 양념치킨을 얼마 팔았는지 활동명 기준으로 현금흐름을 파악할 수 있지만 외부에서 감사하러 온 사람들은 그런거 다 알 수가 없습니다. 따라서 차변과 대변 기준으로 계산만 하면 깔끔하게 나오는 간접법이 선호됩니다.

직접법은 발생주의 회계로 기록된 손익계산서의 항목들을 현금주의 회계로 전환하면서 숫자를 더하고 빼 영업활동으로 인한 현금흐름을 계산했습니다. 이에 비해 간접법은 손익계산서의 맨 아래 당기순이익에서 시작합니다. 당기순이익에서 현금흐름이 없었던 항목은 더해주고, 현금흐름이 있었던 항목은 빼주는 식입니다.

[Figure 2. Indirect Method for CFO]

위 그림을 한 번 볼까요? 먼저 당기순이익에서 영업활동으로 인한 현금흐름이 아닌 항목들을 쳐냅니다. 예를 들어 요새 부동산 시장이 하락세에 들었다고 집을 바로 내다팔았다고 가정하겠습니다. 여기서 얻은 수익은 당기순이익에 들어갔지만 영업활동 현금흐름보다는 투자활동 현금흐름에 더 알맞을 것입니다. 따라서 당기순이익에서 제합니다.

그 다음 제외되야 할것은 감가상각입니다. 감가상각이란 발생주의 회계에서만 사용하며 장기 자산의 가격을 사용 기한에 걸쳐 지불하는 개념입니다. 따라서 실질적은 현금흐름은 없기 때문에 당기순이익에서 배제됩니다.

마지막으로는 줘야할 돈이 늘어났는지와 받아야할 돈이 줄어들었는지를 확인합니다. 줘야할 돈이 늘어났다면 아직 현금이 빠져나가지 않았으니 그만큼 더해주고, 받아야할 돈이 줄어들었다면 돈을 미리 받았으니 마찬가지로 그만큼 더해줍니다. 혹시 유동 자산/부채(https://babbling-mewling-spawn.tistory.com/18)에서 봤던 항목이 떠오르신다면 맞습니다. 받을 돈을 미리 받고 줄 돈을 늦게 준다면 그만큼 회사의 현금 흐름이 좋아지기 때문입니다.

2. 투자활동으로 인한 현금흐름

투자활동으로 인한 현금흐름 계산 또한 위의 영업활동으로 인한 현금흐름과 크게 다르지 않습니다. 투자활동 손익에서 시작해 빼주거나 더해주게 되는데, 아래 그림과 같습니다.

[Figure 3. Indirect Method for CFI]

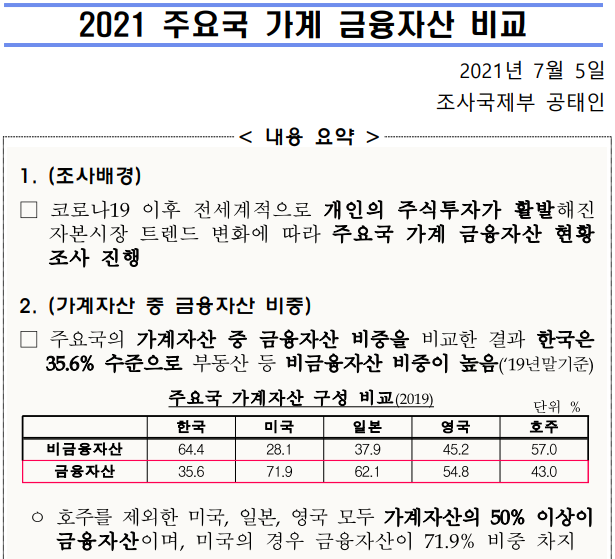

또 조선하면 부동산이니 부동산을 예시로 들어보겠습니다. 가장 최근까지 힘들게 살던 나라 사람들이 부동산 참 좋아하는데요, 아마 부채과 개발로 인한 경제 성장 맛을 봤고 그게 아직 안잊혀서 그런게 아닌가 싶습니다.

[Figure 4. Proportion of Non-Financial Assets]

당연한 말이지만 자산이 감소해야, 즉 자산을 팔고 현금을 얻어야 투자활동으로 인한 현금흐름이 양수(+)로 표기되겠죠? 따라서 유형자산의 감소로 인한 손익을 더해줍니다.

반대로 부채나 자본이 증가했다는 말은 그만큼 회사에 현금이 더 들어왔다는 뜻입니다. 이런 경우 들어온 현금만큼을 더해줍니다.

3. 재무활동으로 인한 현금흐름

위 투자활동으로 인한 현금흐름과 크게 다르지 않습니다. 다만 여기서는 현금 증가 요인으로 사채 발행, 감소 요인으로는 배당 정도가 있겠네요.

이렇게 두 번의 포스트를 통해 현금흐름표를 계산하는 방법을 알아보았습니다. 다음 포스트에서는 간접법으로 작성한 현금흐름표를 통해 직접법으로 전환하는 방법에 대해 알아보겠습니다.

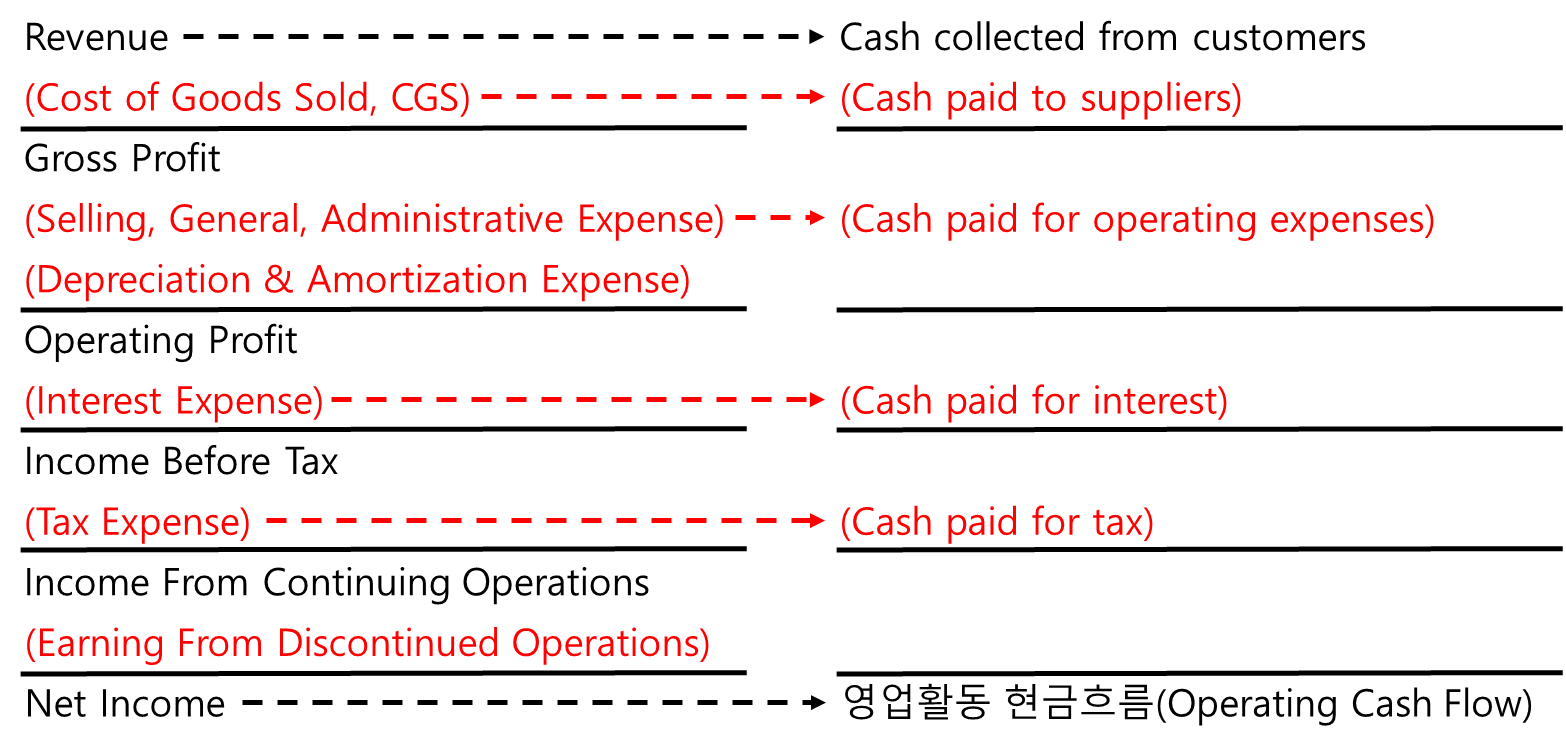

현금흐름표를 작성하는 방법은 회계 원칙을 불문하고 두 가지입니다. 바로 직접법(Direct Method)와 간접법(Indirect Method)인데요, U.S. GAAP과 IFRS에서 모두 인정됩니다. 학계적으로는 직접법이 더 좋다고는 하지만, 실제로 직접법을 사용하는 기업은 매우 드뭅니다. 사실 저는 여태까지 직접법을 사용하는 회사는 못봤습니다. 다들 간접법을 많이 사용하는데, 오늘은 직접법에 대해 먼저 알아보도록 하겠습니다.

직접법의 개요

1. 영업활동으로 인한 현금흐름(Operating Cash Flow, CFO)

직접법은 그 이름에서 유추할 수 있듯이 매우 정석적인 방법으로 계산됩니다. 손익계산서의 모든 발생주의 항목을 하나하나 전부 현금 흐름으로 변환시킵니다. 예전에 발생주의 회계에 대한 포스트(https://babbling-mewling-spawn.tistory.com/2)가 기억나시나요? 발생주의는 실제 현금을 주고받은 시점이 아닌, 매출이 인식된 시점을 기준으로 손익계산서를 작성하게 합니다. 직접법은 그 반대로, 발생주의로 작성된 손익계산서를 현금 기준으로 전환시킨다고 보시면 됩니다.

[Figure 1. Direct Method for CFO]

손익계산서의 손익을 현금으로만 바꿔주면 바로 위와 같이 전환할 수 있습니다. 다만 위에서 보신 것과 같이 감가상각의 경우 대응되는 현금흐름표 항목이 없습니다. 감가상각은 실제로 돈이 나가는 것은 아니고, 장비나 건축물이 나이를 먹으면서 점점 낡아가는 것을 손익으로 나타낸 것이기 때문입니다. 장기자산은 현금흐름표에서 장기 자산을 샀을 때 일시적으로 현금이 빠져나가는 것으로 표시되겠으나, 영업활동 현금흐름보다는 투자활동 현금흐름에 표시될 것입니다.

기존 포스팅에서 설명드렸지만, 위 설명은 U.S. GAAP 기준이며 IFRS 기준으로는 이자 받는게 투자활동 현금흐름으로 분류될 수도 있습니다.

2. 투자활동으로 인한 현금흐름(Investing Cash Flow, CFI)

투자활동으로 인한 현금흐름은 총 자산의 변화를 점검함으로써 계산합니다. 예전에 재고자산 계산하던 방법 기억나시나요? 혹시 기억 안나시는 분들은 여기(https://babbling-mewling-spawn.tistory.com/9)에서 다시 확인하실 수 있습니다. 여하튼 당해 CGS를 구하는 방법과 동일하게 기말 총 자산에서 기초 총 자산과 판매한 자산들의 값을 빼줌으로 구할 수 있습니다.

[Figure 2. Direct Method for CFI]

윗 식이 CGS 계산, 아래 식이 CFI 계산하는 방식입니다. 여기서 총 자산(Gross Asset)에서 감가상각은 위에서 설명드린 것과 같이 배제해야 합니다.

그러면 판매한 자산의 현금 흐름은 어떻게 계산할까요? 단순이 10만원 받고 팔았으니 10만원 적는다고 생각하셔도 좋고, 조금 더 소위 말하는 "있어보이는" 표현을 사용하자면 아래와 같습니다.

[Figure 3. Cash from Asset Sold]

이 외에도기존 포스팅에서 설명드린 바와 같이 이자나 배당을 받는 것이 IFRS에서는 투자활동 현금흐름으로 분류될 수 있습니다.

3. 재무활동으로 인한 현금흐름(Financing Cash Flow, CFF)

마지막으로 재무활동으로 인한 현금흐름입니다. 당연한 말이지만 당 기업과 재무관계자들의 현금흐름을 기반으로 작성하게 되는데, 빌린 돈은 양수(+)로, 갚은 돈은 음수(-)로 표시됩니다. 그럼 빌려준 돈은 어떻게 될까요? 분명히 돈은 나갔는데...빚진건 아니고...정답은 "빌려준 돈은 투자활동으로 인한 현금흐름으로 분류된다"입니다. 채권도 일종의 투자이니까요. 빌린다는 단어에 초점을 맞추면 문제를 풀 수 없습니다. 핵심을 봐야 돼요.

[Figure 4. Whale Lover]

하지만 기업이 돈을 조달하는 방법이 빌리는 것만 있는 것은 아니죠? 주식도 얼마든지 발행할 수 있습니다. 이 두 경우를 합쳐서 CFF를 계산하게 됩니다.

[Figure 5. Direct Method for CFF]

이 외에도 이자와 배당을 내는 것 역시 IFRS에서는 재무활동으로 인한 현금흐름으로 인정될 수 있습니다.

결론

그렇다면 직접법이 좋은 이유는 뭘까요? 바로 기업의 영업활동과 관련된 현금 수익과 지출을 세세하게 모두 볼 수 있다는 점입니다. 소비자들로부터 얼마를 받았고, 납품업체들에게 얼마를 주었는지 등 기업의 영업활동에 대해 현금흐름을 더 확실하게 파악할 수 있고, 이는 미래에 이 기업이 어떻게 움직일지 파악할 수 있는 근거가 되기도 합니다.

이렇게 회사의 영수증 하나하나를 기입하는 특성상 근접법은 회사의 움직임을 세세하게 보기엔 편리하지만, 이는 실무진의 입장에서나 편리하지 차변과 대변을 가지고 계산해야하는 회계팀들, 특히 외부 감사팀들은 매우 불편합니다. 따라서 이러한 불편함을 해소하고자 만들어진 것이 간접법인데요, 다음 포스트(https://babbling-mewling-spawn.tistory.com/32)를 통해 소개하도록 하겠습니다.

당시에는 간단히 유동자산과 유동부채만으로 파산 가능성을 유추하는 것에 대해 말씀드렸는데요, 오늘은 파산 이유 중에서도 가장 중요한 현금흐름에 대해서 논하고자 합니다.

한국인들에게 가장 사랑받는 발명품 중의 하나는 바로 현금입니다. 필자는 빳빳한 5만원권 지폐를 싫다는 사람을 본 적이 없습니다. 본 적 있으시다고요? 그건 그 사람이 거짓말을 한 것입니다. 모두가 사랑하기 때문에 모두가 현금을 마다하지 않습니다. 주식, 채권, 코인 지갑, 부동산 등기 서류 등 어떤 유가증권이라도 현금을 이길 수 없습니다. 당장 삼성전자 주식을 한 주 종이로 인출해 집 앞 치킨집에 가져가 오늘 종가만큼의 치킨을 달라고 하시고 치킨집 사장의 반응을 보시면 제 말이 옳다는 것을 아실 수 있을 것입니다.

[Figure 1. Everyone's Favorite]

이렇게 현금이 각 나라의 유일한(할인 없는) 거래 수단이기 때문에, 이 현금을 얼마나 확보하느냐에 따라 회사의 파산여부가 갈립니다. 당장 내가 납품한 생닭의 대금을 받아야하는데, 치킨집에 현금이 없으면 치킨집 간판이라도 떼오겠죠? 따라서 이렇게 중요한 현금흐름에 대한 정보를 제공하기 위해 제무재표에 별도로 현금흐름표를 작성합니다.

현금흐름표의 개요

그러면 어떻게 해야 현금흐름에 대한 정보를 명확하게 이해할 수 있을까요? 채권자나 투자자 모두 기업이 어떤 목적으로 현금을 쓰고 받았는지에 대해 알고 싶어할 것입니다. 따라서 기업에서 발생하는 모든 현금을 아래 세 가지 카테고리로 구분하여 표기합니다.

영업활동 현금흐름(Cash Flow from Operating Activities, CFO): 회사의 순수익에 영향을 미치는 거래에서 발생

투자활동 현금흐름(Cash Flow from Investing Activities, CFI): 장기 자산의 매매와 투자에서 발생

재무활동 현금흐름(Cash Flow from Financial Activities, CFF): 회사의 자본 구조 변경에서 발생

이렇게만 쓰면 영 시원찮죠? 따라서 어떤 종류의 현금이 어느 카테고리에 분류되는지 아래 표로 바꾸었습니다.

[Figure 2. Cash Flow Statements Categories]

이게 사실 별로 직관적이진 않습니다. 예를 들어서 채권이나 주식을 사는데 드는 돈은 투자활동으로 나가는데 그 이자나 배당은 영업활동으로 들어가는 식이거든요. 돈의 출처가 중요한게 아니라, 이게 회사에서 어떤 활동으로 인식되는지를 기준으로 생각해야 그나마 좀 맞아들어갑니다.

또한 재무와 투자가 많이 헷갈릴 수 있는데, 남들한테 빌려주면 투자, 남들한테서 빌려오면 재무 정도로 생각하시면 될 것 같습니다. 마찬가지로 이자와 배당을 받는 것은 모두 영업활동인데 이자를 내는 것는 회사의 순수익에 영향을 미치기 때문에 영업활동으로, 배당을 주는 것은 순수익이 확정되고 나눠주기 때문에 재무활동입니다.

현금흐름표의 예시

아래는 예시를 위해 항상 애용하는 삼성전자의 2022년 반기 보고서에서 현금흐름표를 발췌했습니다. 위에서 보신 표 구조를 그대로 따라가는 것을 보실 수 있습니다.

하지만 대한민국의 모든 상장사가 저렇게 현금흐름표를 작성하지 않는데, 자율을 인정하지 않는 U.S. GAAP과는 달리 IFRS는 어느정도 자율을 인정해주기 때문입니다.

1. 이자와 배당

U.S. GAAP을 따르면 위 표대로 이자와 배당을 받는 것은 영업활동, 이자를 내는 것은 영업활동, 배당은 재무활동으로 분류되고 예외란 없습니다. 하지만 IFRS는 여기서 자율을 인정해줍니다. 이자와 배당을 받는 것을 영업활동이나 투자활동 둘 중에 하나로 분류할 수 있도록 허락해줍니다. 또한 이자와 배당을 주는 것을 영업활동이나 재무활동 둘 중 하나로 분류할 수 있습니다.

2. 세금

법인세 또한 회계기준에 의해 갈립니다. U.S. GAAP에 따르면 어떤 방법으로 번 돈에 대한 세금이든간에 모든 법인세는 영업활동으로 분류됩니다. 어차피 영리활동을 하면서 얻은 돈에 대한 세금이니 다 영업활동 현금흐름이라는 것입니다. 이에 비해 IFRS는 투자활동이나 재무활동으로 인해서 번 돈이면 해당 돈에 대한 법인세는 투자활동이나 재무활동에 기입할 수 있도록 허락해줍니다.

현금흐름표의 한계

그러면 이 현금흐름표로 회사의 재무건전성을 확보할 수 있을까요? 물론 현금흐름표가 매우 중요한 정보이긴 하나 완벽한 것은 아닙니다. 비현금성 투자나 재무활동을 놓치게 되는데, 대표적으로 아래 두 경우가 있습니다.

1. 판매자한테서 돈 빌려서 구매

근 몇년간 부동산이 미쳐날뛰다보니, 별별 특이한 거래가 다 나옵니다. 혹시 이런 기사를 보셨나요?

매수인이 돈이 없을 경우 매도인으로부터 돈을 빌려서 집을 산 것입니다. 이러한 경우가 기업 세상에서도 발생하는데요, 이런 경우 분명히 (1) 돈을 빌려(재무활동) (2) 자산을 샀지만(투자활동), 발생한 현금흐름은 없기 때문에 현금흐름표에 반영되지 않습니다.

2. 상계

위의 뉴스대로 매도인에게 돈을 빌려 집을 산 매수인. 최근 집값 하락으로 인해 집값이 대출금과 비슷한 수준까지 내려왔을 수 있습니다. 그렇다면 그 둘은 합의 하에 기존 매수인의 집과 부채를 상계시킬 수 있는데, 이런 경우 부채와 자본이 변경되었음에도 불구하고 발생한 현금흐름이 없기 때문에 현금흐름표에 반영되지 않습니다.

이러한 경우, 해당 거래로부터 발생한 현금은 재무제표 주석에 별도로 표기됩니다.

[Figure 4. Noncash Investing and Financing Activities]

어...요새 점점 투자 블로그보다는 회계 블로그에 가까워진다는 느낌을 받습니다. 물론 회계가 투자에 있어 대단히 중요한 것은 맞지만, 그 중요한걸 정리해서 올려놓으라고 회계사들이 있는거 아니겠습니까? 그런고로 이번 포스팅을 통해 재고자산을 마무리지어볼까 합니다.

여태까지 다뤘던 재고자산들은 모두 사온 가격 그대로 장부에 적힌다고 가정했었습니다. 하지만 모든 일이 다 그렇듯이, 여기에도 예외가 있습니다. 오늘은 사온 가격 이외에도 시간이 지나면서 재고자산의 가치가 변동하는 경우에 대해 알아보고자 합니다.

IFRS 기준

우리나라 및 전세계적으로 사용하는 IFRS입니다. IFRS의 판단기준은 간단한 편인데, 바로 (1)재고자산을 사온 원가나 (2) 순실현가치(Net Realizable Value, NRV) 중 낮은 가격으로 선정됩니다. 재고자산을 사온 원가야 영수증에 적힌 그대로 쓰면 되지만 NRV는 조금 더 복잡한데요, 예정 판매가에서 예정 판관비를 뺀 가격입니다.

[Figure 1. NRV vs. Historical Cost]

일반적인 회계 기준으로는 재고자산을 사온 가격이 NRV보다 작아야하는게 정상입니다. 하지만 판관비가 크게 올랐다거나 재고자산의 가격이 크게 올라 단기적으로 NRV를 뛰어넘을 수 있습니다. 이러한 경우, 실제 사온 재고자산의 가격을 그대로 인정하기보다는 NRV를 사용해 이 재고자산의 더 실질적인 가치를 추정하여 기록합니다. 재고자산도 유동자산의 일부로 평가되는데, NRV보다 큰 원가를 기록한다면 유동자산이 과하게 높게 평가되는 등 부작용을 제거하기 위해서입니다.

이렇게 NRV가 재고자산을 사온 원가보다 낮을 경우, 재무상태표에서 재고자산의 가치는 감소하고 그 차액만큼 손익계산서에서 손실로 기록됩니다. 하지만 반대의 경우는 어떨까요? 재고자산의 원가가 하락하거나 판관비가 내려가 다시 재고자산의 원가가 NRV보다 낮아지는 경우, IFRS에서는 재고자산의 복원을 인정합니다. 다시 재고자산의 원가를 반영하는 것입니다.

US GAAP 기준

여태까지 IFRS의 순한 맛을 보셨으니, US GAAP의 매운 맛을 보실 차례입니다. 개인적으로는 IFRS가 더 적절한 기준인것 같지만.... US GAAP 기준으로 재고자산의 가치는 어떤 재고자산 인식 방법을 택하냐에 따라 달라집니다.

1. LIFO 및 Retail Method

이 경우 (1)재고자산을 사온 원가나 (2)시장가 중 더 낮은 가격으로 선정됩니다. 재고자산을 사온 원가야 간단합니다. 말 그대로 사온 가격이기 때문이니다. 하지만 시장가는 그보다는 좀 더 복잡한데, 이 재고자산들이 시장에서 얼마에 팔릴지가 아닌 새로 사올 때 필요한 가격입니다. 이를 replacement cost라고 합니다. 다시 말해 치킨집을 운영하는 제가 기존에 생닭을 마리당 만원에 사왔더라도 이후에 생닭 가격이 마리당 5천원으로 떨어지면 그만큼 재고자산이 축소되어 기록된다는 뜻입니다.

하지만 이게 끝이라면 그렇게 매운 맛도 아니겠죠? Replacement cost를 사용하면서 동시에 해당 가격 위 아래에 천장과 바닥을 설치합니다. 위에서 설명드린 NRV를 사용하는데요, 아래 그림과 같이 설치됩니다.

[Figure 2. Market Cost]

이렇게 천장이 설정되는 이유를 설명하자면 바로 금융위나 거래소나 대한민국 3대 거짓말인 "손해보고 판다"를 믿지 않기 때문입니다. 위에서 설명드린 것과 같이 NRV는 이 재고자산이 시장에서 팔려 발생시킬 것으로 예상되는 수익에 재고자산을 사온 원가를 합친 금액입니다. 이보다 높은 값에서 재고자산을 사와야 한다는 주장은 납득하기 어렵습니다. 실제 그런 상황이 발생한다면, 가격을 올리거나 원자재를 사오지 않을 것입니다. 따라서 NRV를 넘어서는 replacement cost는 인정되지 않습니다.

바닥 또한 마찬가지입니다. NRV는 판매가격에서 생산비와 판관비를 뺀 가격입니다. 여기서 일반적인 수익을 뺀다면 바로 재고자산을 사온 가격이 되겠죠? 이보다 낮은 가격에 재고자산을 다시 사올 수 있다는 주장은 나 혼자서만 도라에몽 주머니마냥 재고자산을 싸게 가져올 수 있다는 말이 됩니다. 당연한 말이지만, 회계 및 감사 세계관에서는 도라에몽 주머니를 인정하지 않습니다.

[Figure 3. Not Generally Accepted]

2. 나머지 재고자산 인식 방법

이 경우는 IFRS와 동일하게 (1)재고자산을 사온 원가나(2) 순실현가치(Net Realizable Value, NRV) 중 낮은 가격으로 선정됩니다. 위 IFRS와 마찬가지로 (2) NRV를 택할 시 재무상태표에서 재고자산의 금액은 내려가고 그 차액은 손익계산서에 기록됩니다.

하지만 또 IFRS와 차이점이 발생하는데, 판관비가 줄어들거나 재고자산의 원가가 내려가 다시 사온 원가가 NRV보다 작아지더라도 이는 재무상태표에 반영되지 않습니다. US GAAP 에서는 자산이 한 번 감가됐으면 이를 다시 원복시키는 것을 허용하지 않습니다. 투자자들에게 조금 더 보수적인 숫자를 제공하기 위해서입니다.

매출원가(CGS)를 계산 시, 재고자산을 어떻게 설정하냐에 따라 값이 크게 달라집니다. 그렇다면 같은 양의 물건을 팔아도 한 회사에서는 LIFO를 사용하고 다른 회사에서 FIFO를 사용하면 그 둘이 보고하는 경상이익(Gross Profit)이 달라지고, 이에 따라 기업이 납부하는 법인세가 달라집니다. 따라서 다른 재고자산 기준을 사용하는 회사들을 비교하기 위해서는 하나의 재고자산 기준으로 통일해야합니다.

1. LIFO가 뭐더라....

혹시 LIFO가 기억이 나지 않으시지만 기존 포스트를 보시기 귀찮은 분들을 위해 작성했습니다. LIFO란 Last In, First Out의 준말로, 맨 마지막에 들어온 재고자산이 가장 먼저 나간다는 뜻입니다. 한국말로는 선출후입이라고도 하는데요, 주로 재고자산의 신선도를 따질 필요가 없는 정유사들이 많이 선택합니다.

[Figure 2. First In, First Out (FIFO)]

[Figure 3. Last In, First Out (LIFO)]

일반적으로 원자재값은 시간이 지나면서 오르기 마련입니다. 제가 국민학교를 다닐때까지만 해도 500원이면 분식집에서 떡볶이 한 컵을 사먹을 수 있었지만, 2022년 지금 분식집에 500원을 들고가면 따귀 맞기 마련입니다. 이러한 물가 상승 경향과 재고자산이 구입된 가격으로 장부에 기록되는 사실이 합쳐지면, LIFO 재고자산 장부에 적혀있는 재고량은 말도 안되게 낮은 가격으로 기록됩니다. 20년, 30년 전에 샀던 재고자산들의 기록이 계속 남아있는 것입니다.

이러한 경우, 기말 재고자산이 낮게 설정되면서 매출원가가 높아지고, 이로 인해 영업이익이 낮게 기록됩니다. 사실상 FIFO를 사용하는 기업과 돈을 똑같이 벌어도 장부 상으로만 영업이익이 낮게 기록되기 때문에 기업끼리의 비교가 어렵습니다. 따라서 이러한 문제를 해결하기 위해, 미국 SEC는 LIFO를 사용하는 회사들에게 FIFO를 사용했다면 어떤 값이 나왔을지를 제출하라고 요구합니다. 이를 LIFO Reserve라고 합니다.

2. LIFO Reserve

사실 어차피 LIFO reserve 계산해서 써줄꺼면 주석에 FIFO버전도 적어줬으면 좋았겠지만...미국 회계사들도 매우 바쁜가봅니다. LIFO reserve를 구하는 식은 다음과 같습니다.

[Figure 4. LIFO Reserve]

식은 간단하지만 재고자산을 하나하나 뒤지면서 저걸 계산하는건 쉬운 일이 아닙니다. 그리고 이걸 재무제표에서 찾는 것도 쉬운 일이 아닌데, 멀쩡한 LIFO reserve라는 단어를 안쓰고 돌려 말하기 때문입니다. 그나마 빠르게 찾는 방법은 ctrl F를 누르고 LIFO를 검색하면 엔터키 몇 번 내로 발견할 수 있습니다. 예시를 위해 대표적인 LIFO 기업인 Exxon Mobile의 2021 자료를 가져왔습니다.

[Figure 5. Inventory Description in Exxon Mobile 2021 Financial Statements]

[Figure 6. LIFO Reserve in Exxon Mobile 2021 Financial Statements]

보시면 LIFO 효과로 인해 당기순이익이 얼마나 늘어났는지, 그리고 노란색으로 표기된 부분에 LIFO 효과로 인해 재고자산에 끼친 영향이 얼마인지 기록해두었습니다.

3. 계산 방법

3.1. 세금이 없는 천국

예전에 벤자민 프랭클린이라고 미국의 유명한 아저씨가 한 말이 있습니다. 바로 "죽음과 세금은 피할 수 없다" 입니다. 과학기술의 발전으로 죽음마저 극복한다고 열심히 찌라시가 도는 21세기에도 세금은 피할 수 없지만, 세금을 피할 수 있는 유토피아가 있다고 가정하고 LIFO를 FIFO로 전환해보겠습니다.

[Figure 7. Taxless LIFO to FIFO Transition]

위에서 설명드린 것과 같이, LIFO reserve는 LIFO가 FIFO로 전환됐을시 발생하는 재고자산의 증가량입니다. 단순하게 LIFO reserve가 100이라고 가정해보겠습니다. (1) 기말자산이 100 증가하면서 (2) 매출원가가 100 줄어들고 (3) 당기순이익과 이익유보금이 각각 100씩 늘어나게됩니다.

3.2. 세금이 있는 지옥

하지만 유토피아가 괜히 유토피아겠습니까? 세상에 없으니 유토피아겠지요. 따라서 세금을 걷는다는 현실적인 가정 아래에서 다시 진행해보겠습니다. 법인세가 얼추 20% 언저리이니 이번 가정에서의 세금은 20%입니다.

[Figure 8. LIFO to FIFO Transition with Tax]

LIFO를 FIFO로 전환하면서 당기순이익이 늘어났고, 늘어난 당기순이익에 대한 세금이 적용되었습니다.

4. 결론

이렇게 열심히 계산을 해서 LIFO를 채택한 회사들과 FIFO를 채택한 회사들을 공평하게 비교할 수 있게 되었습니다. 그렇다면 이렇게 전환을 하면서 무엇이 바뀌었을까요?

4.1. 수익성

수익성이 개선됩니다. 위에서 설명드린 것과 같이 LIFO에서는 매출원가가 높게 책정되고, 그 결과로 인해 당기순이익이 낮게 기록됩니다. 이를 FIFO로 전환하면서 수익성이 올라간 것과 같은 효과를 냅니다. 실제로 더 번 것은 없더라도요.

4.2. 유동성

LIFO는 예전에 구입한 원자재 가격을 반영하기 때문에 재고자산이 낮게 기록됩니다. 이를 FIFO로 전환하면서 재고자산이 최신 가격을 반영하도록 바뀌었기 때문에 유동자산이 늘어납니다. 따라서 유동비율 역시 더 높게 나타나며, 운전자본 또한 늘어나게 됩니다.

4.3. 회전율

FIFO를 택하나 LIFO를 택하나 회사에서 당해 구입한 재고자산의 값은 동일합니다. 하지만 위에서 설명한 것과 같이 재고자산이 높게 변하기 때문에 재고자산 회전률이 낮아지고, 반대로 재고자산 보관일은 늘어납니다.

한 2년 전, COVID-19로 인해 전세계적으로 봉쇄가 걸리면서 이래저래 피보는 사람들이 많이 생겼습니다. 또 이럴 때 기생충같은 정치인들이 어디 숟가락 좀 얹으려고 끼어들게되는게 세상 이치입니다. 사람이 절박해지면 빨갱이들의 사탕발림에 혹하게 되는게 심리인데, 아래는 울산을 지역구로 둔 국회의원이 한 말입니다.

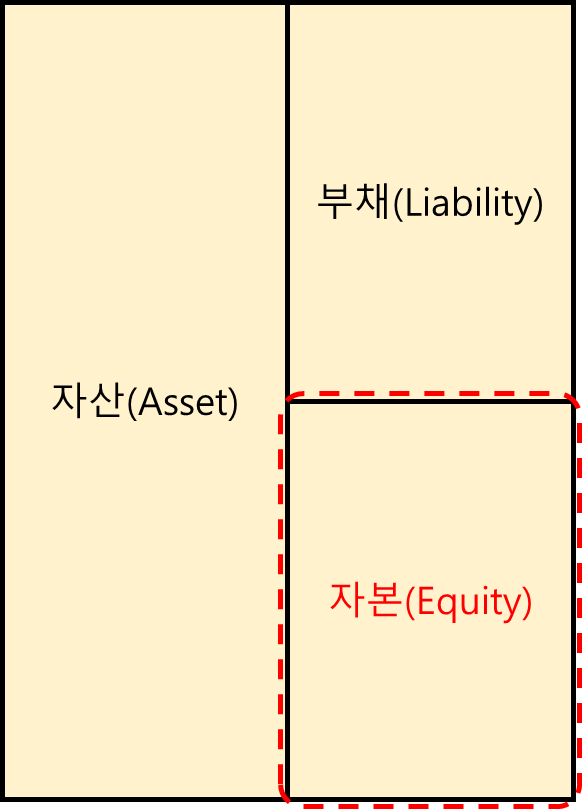

저번 포스팅에서도 설명드렸지만, 자본은자산에서 부채를 제외한 뒤, 주주들이 가져갈 수 있는 몫을 의미합니다.

별로 재미없는 농담이지만, 회계 기초를 배울 때 항상 나오는 농담이기도 합니다. 자산은? 부채 더하기 자본. 부채는? 자산 빼기 자본. 자본은? 자산 빼기 부채. 이렇듯 좌변의 자산은 우변의 부채와 자본의 합과 일치되도록 구성되어 있습니다. 제가 생각하기에 더 맞는 설명은 아래와 같습니다.

[Figure 3. Equation of Assets, Liability, and Equity]

왜냐하면...자본이란 말 그대로 주주들의 몫인데, 주주들은 기업의 이윤을 배분할 때 채권자들보다 나중에 받기 때문입니다. 회사가 돈을 벌면 먼저 채권자들이 가져가고(부채), 그 이후에 주주들이 나머지를 가져가기(자본) 때문입니다. 어느 방식으로 외우시든 큰 상관은 없을 듯 합니다.

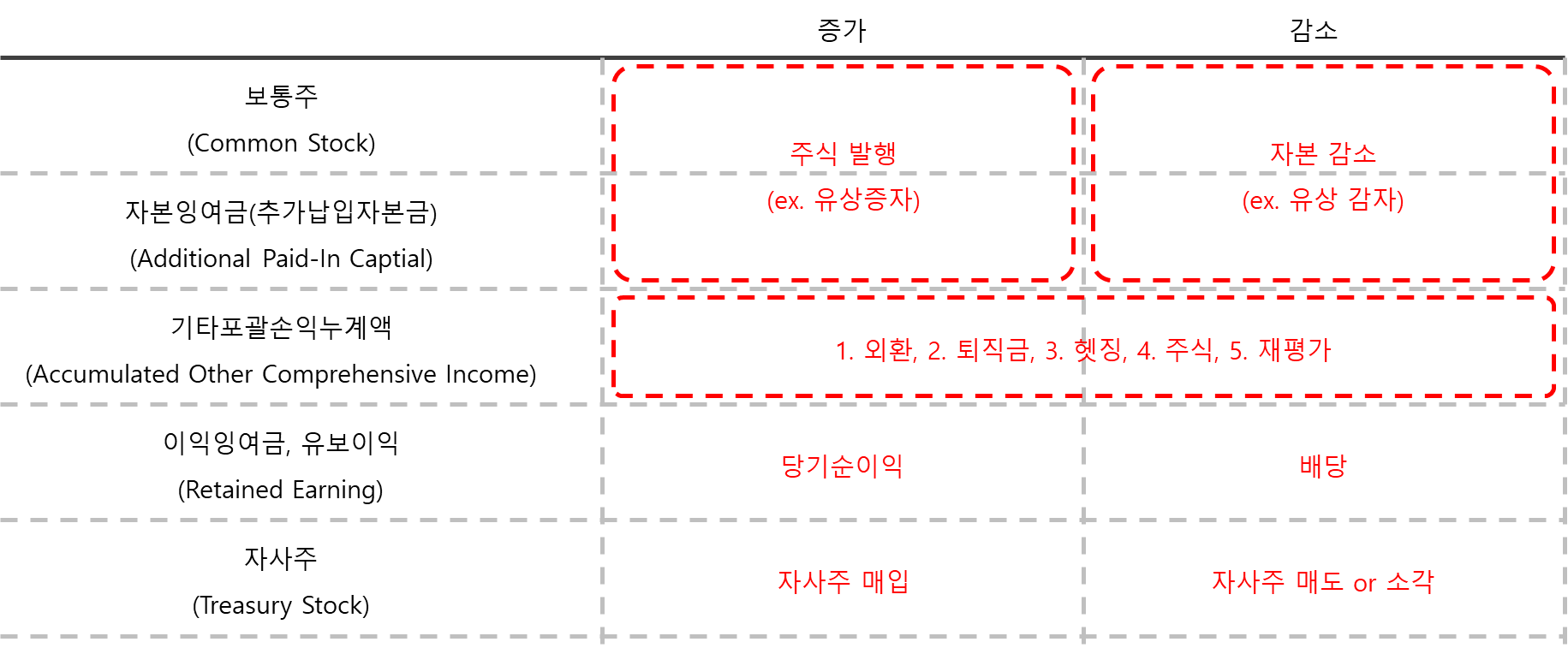

자본(Equity)의 종류

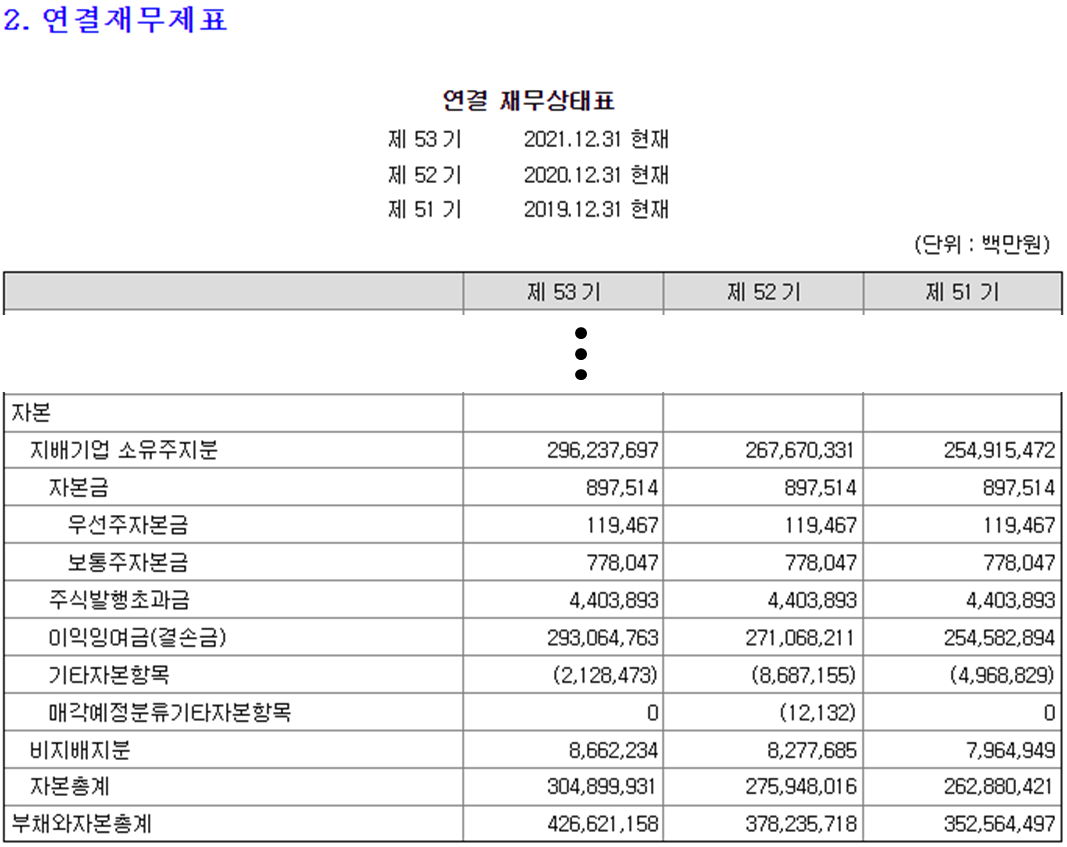

당연한 말이지만 위 그림처럼 자본은 한 종류로 뭉개져서 나오지는 않고, 어떻게 자본이 조달되었는지에 따라 구분됩니다. 예시로 삼기 위해 매번 사용하는 2021년 삼성전자의 재무제표 중 재무상태표를 가져오도록 하겠습니다.

자본금이란 맨 처음 주식회사를 창립할 때 출자된 금액을 뜻합니다. 제가 치킨집을 하나 차리고 싶은데, 아무래도 요새 땅값도 비싸니 혼자는 시작 못할것 같습니다. 따라서 친구들에게 전화를 돌려 동업할 사람들을 찾게 되는데요, 동의하는 친구들이 조금씩 돈을 가져오고, 출자한 금액에 따라 치킨집의 지분을 배분합니다. 이렇게 회사에 들어오는게 자본금이고, 친구들에게 배분한 회사의 지분이 주식입니다.

따라서 몇가지 특별한 경우를 제외하고는 자본금은 회사가 성장하면서 변하지 않습니다. 위 그림에서도 보시면 53기, 52기, 51기 모두 동일하죠? 그 몇가지 특별한 경우는 추후 별도의 포스트에서 설명하도록 하겠습니다.

2. 주식발행초과금(Additional Paid-In Capital)

위의 자본금은 주식을 처음 발행할 때 발생하는 항목이기 때문에 액면가로 기입이 됩니다. 하지만 회사가 성장하면서 주식은 액면가 이상의 금액으로 거래되고, 회사가 이를 활용해 유상증자를 시행한다고 가정하겠습니다. 그렇다면 신규 매수자들은 액면가 이상의 금액으로 주식을 살 것입니다. 이 때, 신규 매수자들이 액면가 이상으로 지불한 웃돈이 바로 주식발행초과금이 됩니다.

1번의 자본금이 시작할 때 주주들이 조달한 자본이라면, 2번의 주식발행초과금은 회사 운영 도중에 주주들이 조달한 자본입니다. 정확히는 주주들과 주주 워너비들이 조달한 자본이지만... 여하튼 이 둘을 합쳐서 contributed capital이라고 합니다.

3. 이익잉여금(Retained Earning)

오늘의 인트로 내용입니다. 이익잉여금, 혹은 사내유보금이라고 불리는 이 항목은 이름과는 달리 회사 내 남아도는 돈이 아닙니다. 정확히는 회사가 창립하고 여태까지 번 모든 돈을 일컫습니다.

제가 위 예를 이어 친구들과 1억을 모아 치킨집을 차렸다고 가정하겠습니다. 그리고 10년간, 열심히 치킨을 튀기면서 돈을 벌었습니다. 그렇게 매년 1억의 매출을 올렸고, 그 중 5천은 닭, 기름, 월급 등 지출되었습니다. 그렇다면 10년간 모았던 5억은 어떻게 되었을까요? 그 중 일부는 매장 내 에어컨이 되었고, 일부는 테이블을 업그레이드 시키는데 사용되었습니다. 2호점을 차리는데도 사용되었을 수도 있겠네요. 이렇게 이익잉여금은 단순히 기업이 보유하고 있는 현금이 아니라 그간 번 모든 당기순이익의 합입니다. 조금 더 쉽게 설명하자면, 이익잉여금은 회사가 들고 있는 하나의 자산 보다는 여태까지의 누적 성적표라고 보시면 될 것 같습니다.

방금 이익잉여금이 당기순이익의 합이라고 말씀드렸는데, 그렇다면 손해보는 회사는 어떻게 될까요? 손해를 보면서 그간 쌓아놓은 이익잉여금을 야금야금 까먹게 되는데요, 그러다가 이익잉여금을 다 까먹으면 회사를 창립할 때 출자한 자본금마저 까먹게됩니다. 이를 자본잠식이라고 부르며, 주로 회사의 사형선고와 비슷한 역할을 합니다. 같은 삼성 그룹의 중공업을 가져오겠습니다.

일반적으로 자본금의 50%를 까먹은채로 2년이 지나면 상장폐지, 100%를 까먹으면 바로 상장폐지를 당합니다. 주주 여러분께서는 항상 이런 상태 안좋은 회사들을 멀리하시길 바랍니다.

4. 비지배지분(Noncontrolling Interest)

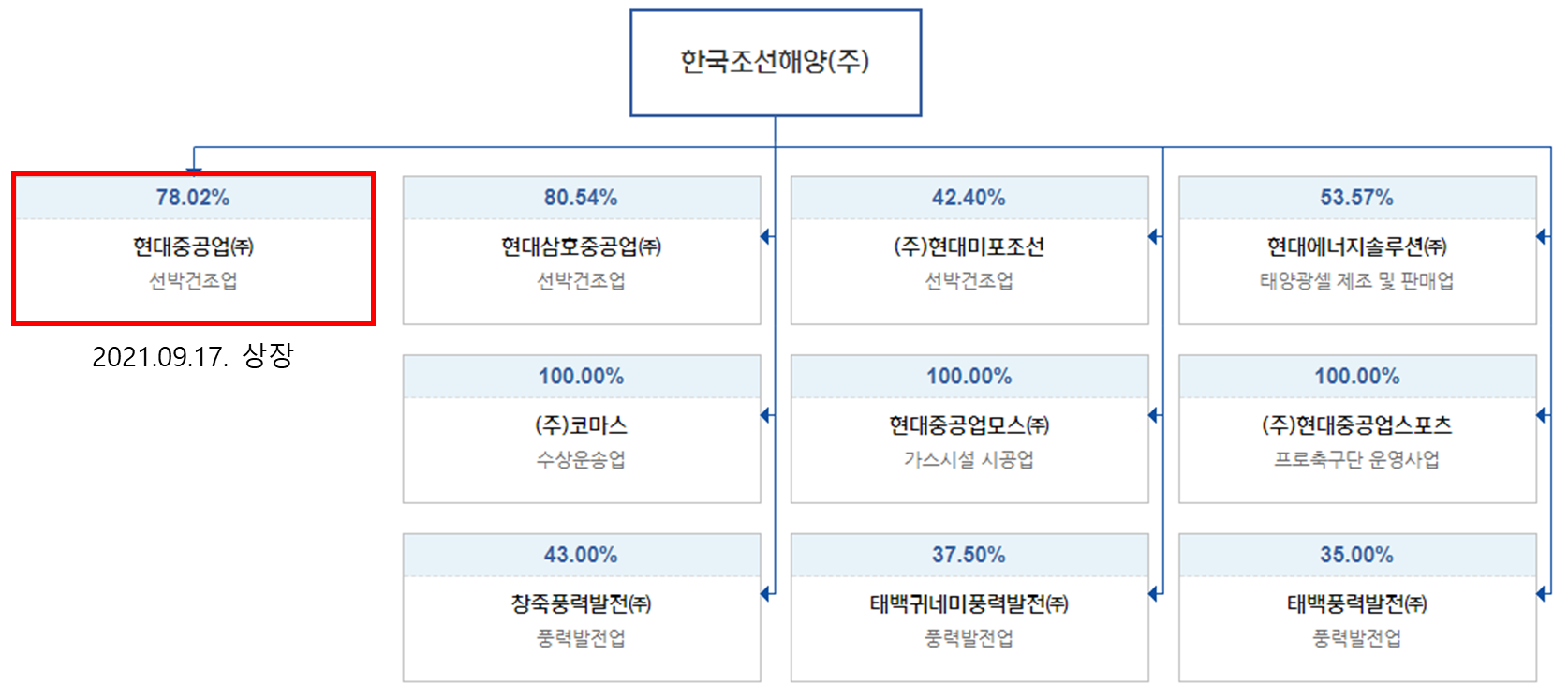

비지배지분을 이해하기 위해서는 먼저 연결재무제표를 이해해야합니다. 연결재무제표란 해당 기업의 자회사들을 포함하는 개념인데요, 아래 예시를 보면서 설명드리도록 하겠습니다.

[Figure 5. Noncontrolled Interest]

연결재무제표는 기업의 자회사들 중, 기업이 50% 이상 지분을 보유한 자회사들을 해당 기업의 종속기업이라 정의하고 작성한 재무제표입니다. 50% 이상의 지분을 보유하고 있다는 말은 의사회 결정권을 단독으로 지시할 수 있다는 의미이며, 사실상 같은 회사라고 봐도 무방하기 때문입니다.

하지만 위에서 보신 것과 같이 50%는 넘지만 100%는 아니죠? 한국조선해양이 현대중공업 지분의 78.02%를 가지고 있다면 나머지 21.98%는 다른 개인이나 기관에서 보유한다는 뜻이기도 합니다. 만약 현대중공업이 연말에 배당을 나눠준다면, 그 21.98% 지분만큼의 배당은 회사 밖으로 빠져나가게 되는 등 이를 분리해서 봐야할 경우가 발생합니다. 이러한 계산을 쉽게 만들어주기 위해 이렇게 남들이 보유하고 있는 지분을 비지배지분으로 분리해서 표기합니다.

5. 자사주(Treasury Stock)

마지막으로 자사주입니다. 자사주는 말 그대로 회사가 보유하고 있는 "자사"주입니다. 주가 부양 등의 이유로 회사가 주식을 매입하는 경우가 있는데요, 일반적으로는 호재로 인식됩니다. 자사주는 의결권도 없고 배당도 받지 못하기 때문에 주주들이 보유하고 있는 주식이 농축되는 효과를 발생시키기 때문입니다. 우리나라의 경우 잘 발생하지는 않지만 외국에서는 꾸준하게 자사주를 매입하고 소각하는 식으로 주주가치 제고에 힘쓰고 있습니다.

그렇다면 자사주 매입은 뭐고 소각을 뭘까요? 자사주를 매입하는 순간 장부상으로는 주주들의 지분이 강화되지만, 이를 시장에서 곧이곧대로 받아들이지는 않습니다. 회사가 자사주를 샀다는 말은 반대로 언제든지 팔 수 있기 때문입니다. 따라서 자사주를 소각시켜 팔지 못한다는 강한 메세지를 전달해야할 필요가 있습니다. 소각이란 진짜 주식을 종이로 인출해서 태운다는 뜻은 아니고... 보유하고 있는 자사주를 아예 없애버리는 절차입니다. 이렇게 완전히 없애버린 자사주는 다시 시장에 나오기 위해서는 이사회를 통해 증자를 하는 등 거추장스럽기 때문에, 시장에서도 메세지를 더 잘 받아드립니다.

자본변동표

아래 표는 위에서 언급되었던 자본의 종류들이 증가하거나 감소하는 조건들입니다.

[Table 1. Statement of Changes in Stockholder's Equity]

결론

옛날 어린이들은 호환, 마마, 전쟁 등이 가장 무서운 재앙이었으나, 현대의 투자자들은 파산을 당함으로써, 알거지가 되는 무서운 결과를 초래하게 됩니다.

[Figure 6. Tigers, Poxes, Wars]

재무상태표 중 자본란은 일종의 상장폐지 대비용도 정도로 이해하시면 될것 같습니다. 기업이 보유하고 있는 자산 중에서 선순위인 채권자의 몫을 제외한 나머지를 적어놓았기 때문입니다. 채권자들이 가져갈 것을 가져가고 난 뒤, 주주들끼리 남은 자산들을 나눠가지게됩니다. 물론 재무상태표 상의 자본과 실제 청산가치가 동일하지는 않지만, 유추할 수 있는 좋은 근거가 됩니다. (만약 남은게 없다면....ㅎㅎ)

여기서 끝이냐고요? 자본은 이 외에도 기업 분석할 때 사용되기도 합니다. 해당 내용은 다음 포스트에서 다루도록 하겠습니다. 그럼 좋은 월요일 되세요!

기업분석을 처음 시작하시는 분들의 대표적인 행동은 바로 재무상태표를 안읽는 것입니다. 사실 재무상태표가 별로 재미없는 표입니다. 뭔가 세세한건 많이 적혀있는데, 읽다보면 그래서 어쩌라고? 라는 질문이 절로 들게 됩니다. 이에 비해 손익계산서는 뭔가 결론이 명확한 것 같습니다. 작년에 우리 회사는 얼마를 팔았고, 그 중에 얼마를 남겨냈다, 훨씬 결론이 명확합니다.

하지만 기업분석에서 재무상태표는 매우 중요한 요소입니다. 여기에 기업에 돈을 벌어다주는 구조가 서술되어 있기 때문입니다. 오늘은 기업에 돈을 펌핑해주는 기업의 심장, 비유동자산에 대해 알아보도록 하겠습니다.

[Table 1. Noncurrent Assets]

1. 유형자산(Tangible Assets)

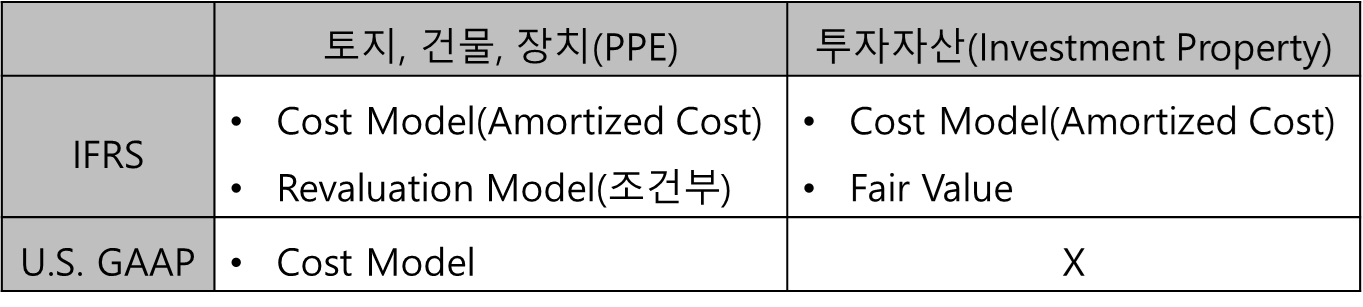

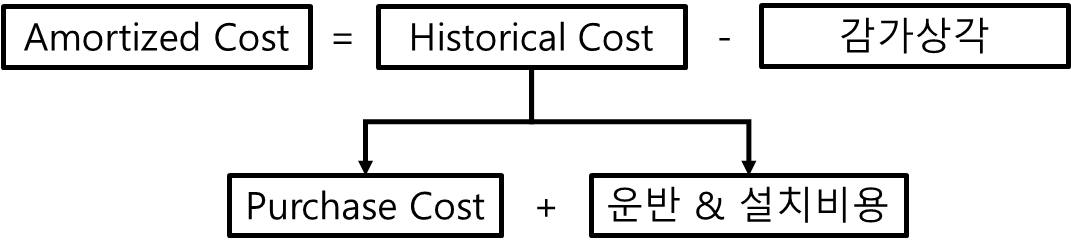

유형자산에는 토지, 건축물, 장비, 선박, 차량운반구, 비품, 건설 중 자산 같은 여러가지 요소가 있지만, 그 중 가장 요소들만 골라 토지, 건물, 장비(Property, plant, and equipment, PPE)라고 칭합니다. 일반적인 제조업에서 수익을 창출하는데는 저 셋만 있으면 되고, 나머지는 다 부수적인 요인일 뿐입니다. 물론 머스크같은 선박업은 다르겠지만 이는 일반적인 제조업이 아니겠죠? Cost 모델에서의 가격 기록은 아래의 식을 따릅니다.

[Figure 1. Amortized Cost]

하지만 토지와 같이 예외적인 경우를 제외하고는 모든 자산은 시간이 지나면서 감가상각을 거칩니다. 괜히 중고차 시장에서 연식과 미터기에 따라 가격을 따로 매기는게 아니죠. 따라서 이러한 자산들은 매 회계년도마다 손상 정도를 확인해야합니다. 일반적으로 손상된 자산의 회수 가능한 금액은 1) 공정가치에서 판매 비용을 뺀 비용, 즉 이 자산을 바로 팔아치웠을 때 받을 수 있는 금액과 2) 이 자산으로 추후 벌 수 있는 현금흐름 중 큰 값으로 산정됩니다.

[Figure 2. How Far It Will Go?]

IFRS도 기본적으로 이러한 방법을 따라가지만, 특수한 경우에 따라 revaluation model을 사용할 수 있습니다. 해당 자산들에 대한 시장이 존재한다는 가정 아래, 공정가치에서 상각된 부분만큼을 덜어낸 가격을 기준으로 서술됩니다. 이에 대한 더 자세한 내용은 추후 별도의 포스트에서 서술하도록 하겠습니다.

부동산이라니, 딱 위에서 언급되었던 유형자산과 겹치지 않나요? 이 둘을 구분하는 방법은, 수익을 어떻게 창출해는지 입니다. 만약 토지 위에 공장이 지어지고, 그 공장에서 제품을 생산함으로서 수익을 창출한다면 유형자산, 그 땅에 원룸 건물을 짓고 세입자들에게 월세를 받으면 투자자산으로 분류됩니다.

독자 여러분들께서는 "내 차고 안의 용"에 대해 알고 계신가요? 이는 칼 세이건이 그의 저서인 "악령이 출몰하는 세상"에서 사용한 비유입니다.

"불을 뿜는 용이 내 차고에 살고 있다."

내가 진지하게 그런 주장을 한다고 가정해보자(나는 심리학자 리처드 프랭클린의 집단 치료법을 따르고 있다). 물론 여러분은 직접 살펴보고 싶을 것이다. 용에 관해서는 수 세기 동안 수많은 이야기가 나왔지만 증거는 하나도 없었다. 대단한 기회가 아닌가!

"한번 보여주세요"라고 여러분은 말한다.

나는 여러분을 차고로 안내한다. 안을 들여다보니 사다리와 빈 페인트통, 오래된 세발자전거가 보인다. 그러나 용은 보이지 않는다.

"용은 어디에 있나요?" 여러분이 묻는다.

"아, 용은 바로 여기 있습니다." 나는 막연히 손을 흔들며 대답한다. "이 용은 보이지 않는 용이라는 것을 이야기하지 않았군요."

여러분은 차고의 마룻바닥에 밀가루를 뿌려 용의 발자국을 포착하자고 제안한다.

"좋은 생각이네요." 내가 말한다. "그런데 이 용은 공중에 떠다녀요."

그럼 여러분은 적외선 감지기로 보이지 않는 불을 탐지하려 들 것이다.

"좋은 생각이지만 보이지 않는 불은 열이 없어요."

여러분은 용에게 스프레이 페인트를 뿌려서 보이게 하려 할 것이다.

"좋은 생각이네요. 그런데 이 용은 형체가 없어서 페인트도 묻지 않아요."

기타 등등. 나는 여러분이 제안하는 모든 물리적 검사에 대하여, 왜 그런 것들이 효과가 없는지에 대한 특별한 설명을 제시함으로서 응수한다.

그렇다면 보이지 않고 형체가 없으며 떠다니고 열이 없는 불을 뿜는 용이 있다는 것과 용이 없다는 것의 차이는 무엇인가?

칼 세이건은 이를 통해 유령, 음모론, 초능력 사기 등 사회에 만연한 헛소리들을 비판했습니다. 하지만 "악령이 출몰하는 세상"이 출간된지 25년이 넘었지만 여전히 헛소리를 통해 여러분들의 지갑을 털어먹으려는 사기꾼들은 어디에든 존재하고, 회사의 재무재표 또한 그 예외가 아닙니다. 오늘은 무형자산(Intangible Asset)과 차고 속의 용을 피하는 방법에 대해 알아보겠습니다.

1. 식별 가능한 무형자산(Indentifiable Intangible Assets)

무형자산 중 개별적으로 매매할 수 있는 자산들입니다. 대표적으로 특허(Patent), 상표(Trademark), 저작권(Copyrights) 등이 있습니다. 그나마 실제로 존재한다고 볼 수 있는 자산들입니다. 이들은 자신들의 성격과 회계 기준에 따라 장부에 기록되는 방법들이 다릅니다.

[Table 1. Indentifiable Intangible Assets]

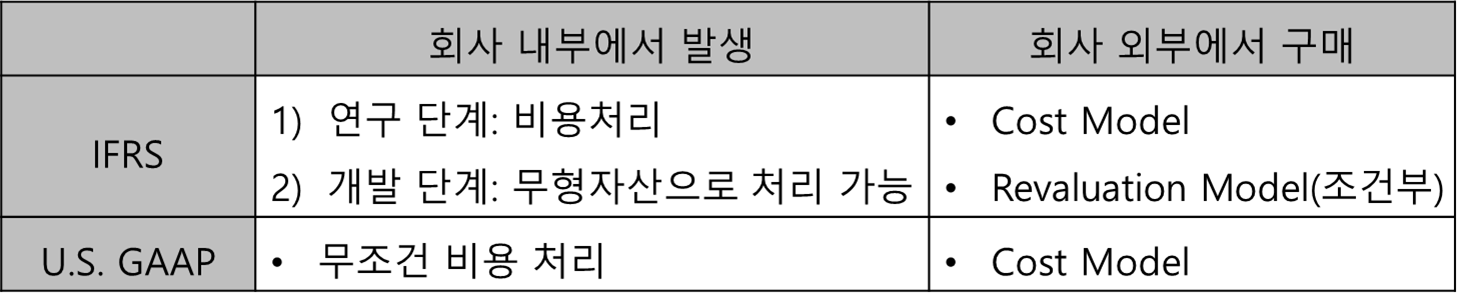

1.1. 회사 내부에서 발생하는 무형자산

먼저 회사 내부에서 발생하는 무형자산에 대해 알아보겠습니다. 기업에서 진행되는 R&D가 대표적인 예시인데, 일반적으로는 R&D로 인해 발생하는 모든 자원 소모는 비용으로 처리됩니다. 하지만 IFRS에서는 특별한 예외가 있는데, 개발이 거의 완료되어 시판하기 직전까지 갔다면 이를 무형자산으로 처리할 수 있습니다.

이로 인해 2018년도에 일어났던 대표적인 케이스가 바로 셀트리온입니다. 셀트리온은 개발이 쉽고 빠른 바이오 시밀리어의 특성상 개발 단계에서 이를 무형자산화할 수 있다고 주장했고, 이에 비해 도이치 증권은 아직 판매되지도 않은 신약을 무형자산화하는 것에 대해 반대했습니다. 만약 셀트리온이 미국 기업이었다면 무조건 비용처리를 했어야해 있을 수 없는 분쟁이었습니다.

1.2. 회사 외부에서 구매한 무형자산

위에 R&D를 예시로 들어 이를 더 활용하자면, 모든 기술 개발이 회사 내부에서만 발생하는 것은 아닙니다. 만약에 누군가 기업에서 필요로 하는 기술을 개발했다면 그 기술을 사올 수도 있겠죠. U.S. GAAP에서는 이러한 무형자산을 구매한 가격을 기준으로 무형자산을 서술합니다. 만약 제가 KFC의 닭튀김 레시피를 100만원에 사온다면, 제 재무상태표의 무형자산에는 100만원이 적히는 식입니다.

하지만 토지와 같이 예외적인 경우를 제외하고는 모든 자산은 시간이 지나면서 감가상각을 거칩니다. 특허를 바로 사왔다고 해도, 15년이 지나면 더 이상 법적인 보호를 받을 수 없습니다. 따라서 이러한 무형자산들은 매 회계년도마다 손상 정도를 확인해야합니다. 일반적으로 무형자산의 회수 가능한 금액은 1) 공정가치에서 판매 비용을 뺀 비용, 즉 이 자산을 바로 팔아치웠을 때 받을 수 있는 금액과 2) 이 자산으로 추후 벌 수 있는 현금흐름 중 큰 값으로 산정됩니다.

IFRS도 기본적으로 이러한 방법을 따라가지만, 특수한 경우에 따라 revaluation model을 사용할 수 있습니다. 해당 자산들에 대한 시장이 존재한다는 가정 아래, 공정가치에서 상각된 부분만큼을 덜어낸 가격을 기준으로 서술됩니다. 이에 대한 더 자세한 내용은 추후 별도의 포스트에서 서술하도록 하겠습니다.

2. 식별 불가능한 무형자산(Unidentifiable Intangible Assets)

아마 회계에 차고 속의 용이 있다면, 바로 식별 불가능한 무형자산일 것입니다. 대표적인 예시는 영업권(Goodwill)입니다. 영업권이라고 쓰니 뭔가 진짜 있어보이는 자산 같지만, 실질적으로는 외부 기업을 사오면서 지불한 웃돈입니다. 예를 들어서 공정가치가 100만원인 치킨집을 제가 120만원에 인수했다면, 웃돈 20만원이 영업권이라는 이름으로 "자산"에 기록됩니다. 이걸 왜 비용처리하지 않고 자산으로 기록하는지 모르겠지만, 여하튼 "자산"이라고 우길 수 있는 항목이 발생합니다.

심지어 영업권은 상각되지도 않는데요, 이를 이용한 각종 꼼수가 발생합니다. 영업권은 매년 손상되었는지 확인만 하고 손상되지 않았다면 재무상태표에 계속해서 기록됩니다. 따라서 제가 120만원에 치킨집을 인수했다면, 식별 가능한 무형자산에서 구매가격을 최대한 빼돌려서 식별 불가능한 무형자산인 영업권으로 옮겨놓습니다. 그렇다면 매년 상각으로 인한 손실이 줄어들고, 더 높은 당기순이익을 보고할 수 있기 때문입니다.

[Figure 1. A Dragon on Top of My House]

이러한 이유로 인해 많은 애널리스트들은 회사들을 비교할 때 영업권 등을 제외합니다. 여러분도 주식을 구매하실 때, 혹시 주식의 가격에 "차고 속의 용"이 반영되었는지 꼭 확인하시길 바랍니다.