독자 여러분들께서는 "내 차고 안의 용"에 대해 알고 계신가요? 이는 칼 세이건이 그의 저서인 "악령이 출몰하는 세상"에서 사용한 비유입니다.

"불을 뿜는 용이 내 차고에 살고 있다."

내가 진지하게 그런 주장을 한다고 가정해보자(나는 심리학자 리처드 프랭클린의 집단 치료법을 따르고 있다). 물론 여러분은 직접 살펴보고 싶을 것이다. 용에 관해서는 수 세기 동안 수많은 이야기가 나왔지만 증거는 하나도 없었다. 대단한 기회가 아닌가!

"한번 보여주세요"라고 여러분은 말한다.

나는 여러분을 차고로 안내한다. 안을 들여다보니 사다리와 빈 페인트통, 오래된 세발자전거가 보인다. 그러나 용은 보이지 않는다.

"용은 어디에 있나요?" 여러분이 묻는다.

"아, 용은 바로 여기 있습니다." 나는 막연히 손을 흔들며 대답한다. "이 용은 보이지 않는 용이라는 것을 이야기하지 않았군요."

여러분은 차고의 마룻바닥에 밀가루를 뿌려 용의 발자국을 포착하자고 제안한다.

"좋은 생각이네요." 내가 말한다. "그런데 이 용은 공중에 떠다녀요."

그럼 여러분은 적외선 감지기로 보이지 않는 불을 탐지하려 들 것이다.

"좋은 생각이지만 보이지 않는 불은 열이 없어요."

여러분은 용에게 스프레이 페인트를 뿌려서 보이게 하려 할 것이다.

"좋은 생각이네요. 그런데 이 용은 형체가 없어서 페인트도 묻지 않아요."

기타 등등. 나는 여러분이 제안하는 모든 물리적 검사에 대하여, 왜 그런 것들이 효과가 없는지에 대한

특별한 설명을 제시함으로서 응수한다.

그렇다면 보이지 않고 형체가 없으며 떠다니고 열이 없는 불을 뿜는 용이 있다는 것과 용이 없다는 것의 차이는 무엇인가?

칼 세이건은 이를 통해 유령, 음모론, 초능력 사기 등 사회에 만연한 헛소리들을 비판했습니다. 하지만 "악령이 출몰하는 세상"이 출간된지 25년이 넘었지만 여전히 헛소리를 통해 여러분들의 지갑을 털어먹으려는 사기꾼들은 어디에든 존재하고, 회사의 재무재표 또한 그 예외가 아닙니다. 오늘은 무형자산(Intangible Asset)과 차고 속의 용을 피하는 방법에 대해 알아보겠습니다.

1. 식별 가능한 무형자산(Indentifiable Intangible Assets)

무형자산 중 개별적으로 매매할 수 있는 자산들입니다. 대표적으로 특허(Patent), 상표(Trademark), 저작권(Copyrights) 등이 있습니다. 그나마 실제로 존재한다고 볼 수 있는 자산들입니다. 이들은 자신들의 성격과 회계 기준에 따라 장부에 기록되는 방법들이 다릅니다.

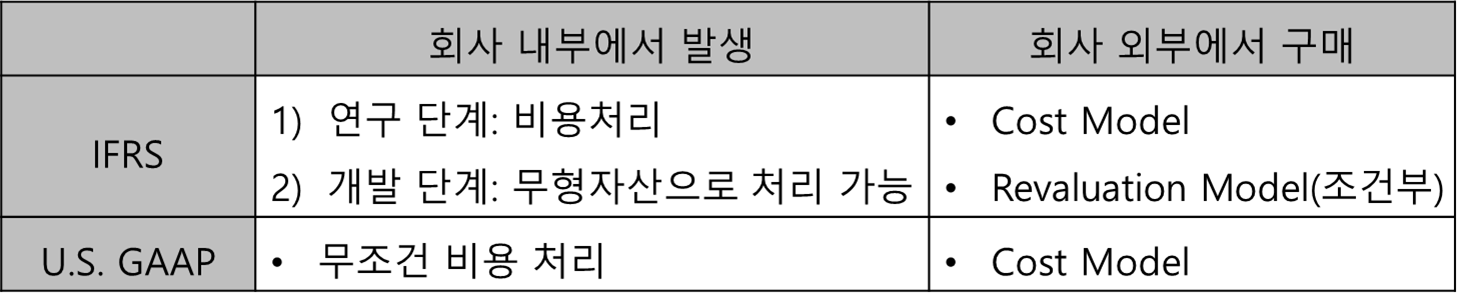

1.1. 회사 내부에서 발생하는 무형자산

먼저 회사 내부에서 발생하는 무형자산에 대해 알아보겠습니다. 기업에서 진행되는 R&D가 대표적인 예시인데, 일반적으로는 R&D로 인해 발생하는 모든 자원 소모는 비용으로 처리됩니다. 하지만 IFRS에서는 특별한 예외가 있는데, 개발이 거의 완료되어 시판하기 직전까지 갔다면 이를 무형자산으로 처리할 수 있습니다.

https://dbr.donga.com/article/view/1205/article_no/9562

[DBR] 비용이냐, 자산이냐… 회계 처리 둘러싼 논란

Article at a Glance2018년 초 도이치증권은 셀트리온이 세계 동종 기업에 비해 연구개발비를 과다하게 비용 대신 자산으로 처리해 영업이익률을 높였다면서 셀트리온 주식에 대한 ‘매도’ 의견을

dbr.donga.com

이로 인해 2018년도에 일어났던 대표적인 케이스가 바로 셀트리온입니다. 셀트리온은 개발이 쉽고 빠른 바이오 시밀리어의 특성상 개발 단계에서 이를 무형자산화할 수 있다고 주장했고, 이에 비해 도이치 증권은 아직 판매되지도 않은 신약을 무형자산화하는 것에 대해 반대했습니다. 만약 셀트리온이 미국 기업이었다면 무조건 비용처리를 했어야해 있을 수 없는 분쟁이었습니다.

1.2. 회사 외부에서 구매한 무형자산

위에 R&D를 예시로 들어 이를 더 활용하자면, 모든 기술 개발이 회사 내부에서만 발생하는 것은 아닙니다. 만약에 누군가 기업에서 필요로 하는 기술을 개발했다면 그 기술을 사올 수도 있겠죠. U.S. GAAP에서는 이러한 무형자산을 구매한 가격을 기준으로 무형자산을 서술합니다. 만약 제가 KFC의 닭튀김 레시피를 100만원에 사온다면, 제 재무상태표의 무형자산에는 100만원이 적히는 식입니다.

하지만 토지와 같이 예외적인 경우를 제외하고는 모든 자산은 시간이 지나면서 감가상각을 거칩니다. 특허를 바로 사왔다고 해도, 15년이 지나면 더 이상 법적인 보호를 받을 수 없습니다. 따라서 이러한 무형자산들은 매 회계년도마다 손상 정도를 확인해야합니다. 일반적으로 무형자산의 회수 가능한 금액은 1) 공정가치에서 판매 비용을 뺀 비용, 즉 이 자산을 바로 팔아치웠을 때 받을 수 있는 금액과 2) 이 자산으로 추후 벌 수 있는 현금흐름 중 큰 값으로 산정됩니다.

IFRS도 기본적으로 이러한 방법을 따라가지만, 특수한 경우에 따라 revaluation model을 사용할 수 있습니다. 해당 자산들에 대한 시장이 존재한다는 가정 아래, 공정가치에서 상각된 부분만큼을 덜어낸 가격을 기준으로 서술됩니다. 이에 대한 더 자세한 내용은 추후 별도의 포스트에서 서술하도록 하겠습니다.

2. 식별 불가능한 무형자산(Unidentifiable Intangible Assets)

아마 회계에 차고 속의 용이 있다면, 바로 식별 불가능한 무형자산일 것입니다. 대표적인 예시는 영업권(Goodwill)입니다. 영업권이라고 쓰니 뭔가 진짜 있어보이는 자산 같지만, 실질적으로는 외부 기업을 사오면서 지불한 웃돈입니다. 예를 들어서 공정가치가 100만원인 치킨집을 제가 120만원에 인수했다면, 웃돈 20만원이 영업권이라는 이름으로 "자산"에 기록됩니다. 이걸 왜 비용처리하지 않고 자산으로 기록하는지 모르겠지만, 여하튼 "자산"이라고 우길 수 있는 항목이 발생합니다.

심지어 영업권은 상각되지도 않는데요, 이를 이용한 각종 꼼수가 발생합니다. 영업권은 매년 손상되었는지 확인만 하고 손상되지 않았다면 재무상태표에 계속해서 기록됩니다. 따라서 제가 120만원에 치킨집을 인수했다면, 식별 가능한 무형자산에서 구매가격을 최대한 빼돌려서 식별 불가능한 무형자산인 영업권으로 옮겨놓습니다. 그렇다면 매년 상각으로 인한 손실이 줄어들고, 더 높은 당기순이익을 보고할 수 있기 때문입니다.

이러한 이유로 인해 많은 애널리스트들은 회사들을 비교할 때 영업권 등을 제외합니다. 여러분도 주식을 구매하실 때, 혹시 주식의 가격에 "차고 속의 용"이 반영되었는지 꼭 확인하시길 바랍니다.

'재무제표 읽기' 카테고리의 다른 글

| 실적을 보여주세요! 전자공시(DART, EDGAR) (0) | 2022.06.29 |

|---|---|

| 너...언제부터 거기 있었니? 발생주의 회계(Accrual Basis Accounting) (0) | 2022.06.22 |