안녕하세요 여러분,

한달 조금 안되는 시간 동안 손익계산서의 대부분 항목을 커버한 것 같습니다.

하지만 손익계산서란을 쭉 읽다보면, 아래에 무언가 비슷한게 하나 더 나와있습니다. 바로 포괄손익계산서인데, 포괄손익계산서란 무엇일까요?

독자분들께서도 이름에서 유추하시겠듯이 손익계산서보다 더 넓은 개념으로, 일반적으로 회사의 손익이라고 인정하지 않는 손익까지 포함시킵니다. 일반적으로 회사의 손익이라고 보지 않는 손익은 무엇일까요? 혹시 기존 포스트 중 매출에 관한 내용 기억하시나요? 아래 인용으로 가져와봤습니다. 나중에는 이 블로그 글들이 교과서에도 인용되는 날이 왔으면 합니다.

하지만 회사에서 뭔가를 판다고 다 매출은 아닙니다. 받은 돈을 매출이라고 인식하는데는 몇가지 제한사항이 있는데, 그 중 가장 간단한 제한사항은 회사의 사업 영역에서 받은 돈이어야 한다는 것입니다. 치킨집에서 손님들이 앉는 의자를 판다거나, 점장이 손님들 앞에서 노래 부르고 돈 받아가는 것은 매출로 치지 않는다는거죠.

-https://babbling-mewling-spawn.tistory.com/1-

손익계산서는 기본적으로 먼저 매출은 인식하고, 그 인식된 매출에서 비용을 차감하는 개념입니다. 따라서 애초에 매출로 인정되지 않는다면 손익계산서에 포함될 수 없습니다. 하지만 분명히 매출에 인식되지는 않지만 돈이 들어오거나 나가는 일(기타포괄수익, Other Comprehensive Income)은 존재하고, 이러한 행위를 재무제표에 반영하기 위한 방법이 바로 포괄손익계산서입니다.

포괄손익계산서에 포함되는 기타포괄수익(Other Comprehensive Income)은 크게 아래 다섯 가지입니다.

1. 유형자산재평가손익(Revaluation Gain)

2. 해외사업환산손익(Gain/Loss from Foreign Currency Translation)

3. 보험수리적손익(Adjustments for Minimum Pension Liability)

4. 파생상품의 손익(Unrealized Gain/Loss from Cash Flow Hedging)

5. 매도가능금융자산평가손익(Unrealized Gain/Loss from Available-for-Sales Securities)

하나하나 연결재무제표 주석에서 찾도록 하겠습니다.

1. 유형자산재평가손익(Revaluation Gain)

이 부분은 추후 유형자산을 다루면서 더 자세하게 설명드리도록 하겠습니다. 간략하게 설명드리자면 국제회계기준(International Financial Report Standard, IFRS)에 따르면, 인식하고 있는 자산을 재평가할 수 있습니다. 독자 여러분들께서는 혹시 "작전"이라는 영화 보셨나요?

아들내미가 주식으로 계좌를 절단내는 동안 어머니는 현명하시게도 과천에 아파트를 사셨습니다. 이 때, 수 억이 오른 과천 아파트를 기존 매입 가격으로만 기록하고 있다면 실제 가치와 큰 차이가 나겠죠? 이렇게 가격이 변동된 유형자산의 가치를 새롭게 기입함으로서 생긴 손익입니다.

2. 해외사업환산손익

로마에 가면 로마 법을 따라야하고, 국제 시장에서 물건을 사려면 미국 달러를 써야합니다. 몇 년 전부터 피터 자이한 같은 아저씨들이 미국이 세계 항로를 지키는 것을 그만두고 국제화가 멈춘다고 주장하지만 아직도 대만해협에는 미국 군함이 떠다닙니다. 이래서 함부로 예측같은거 하는게 아니지만....여하튼! 해외 시장에서 물건을 사고팔면서 지급하는 대금은 외화로 이루어져있고, 환율 증가 및 하락으로 인한 가치 변동이 여기에 기록됩니다.

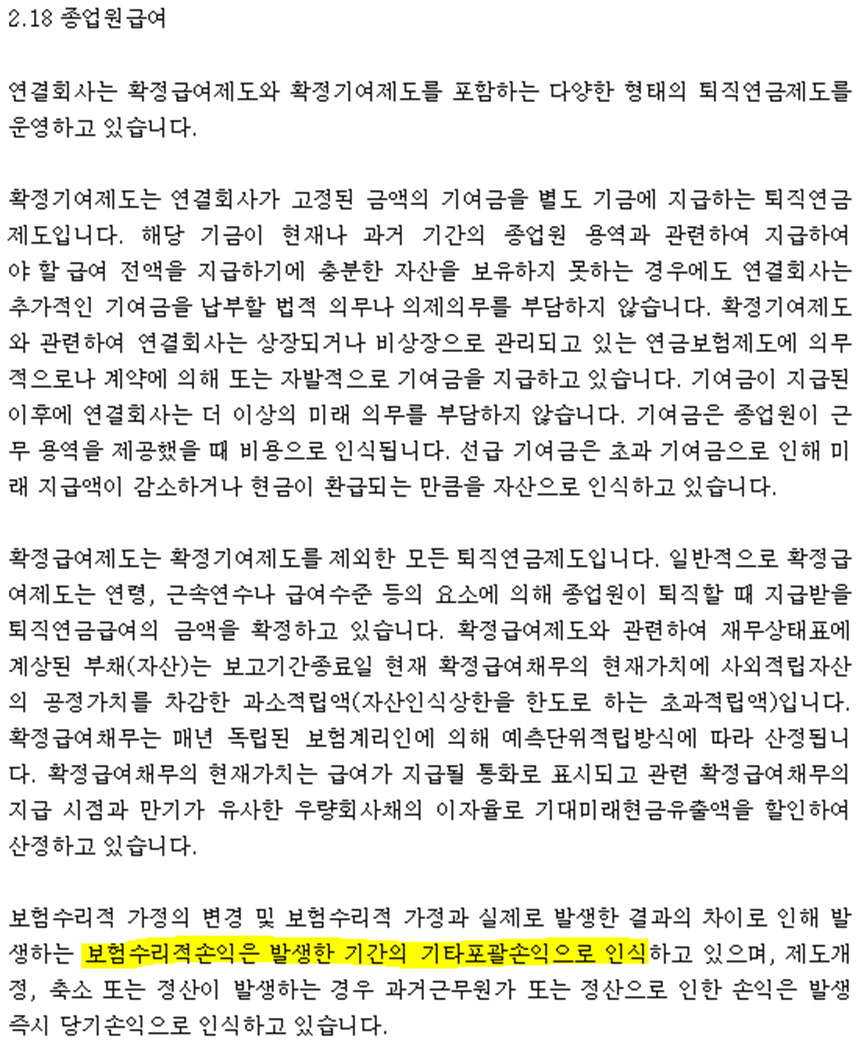

3. 보험수리적손익

독자 여러분들 중에는 직장인들도 계실 것이고, 그렇다면 본인들의 퇴직연금에 관심을 가지고계실 것이라 생각합니다. 저도 확정기여제도로 따로 주식 굴리고 싶었는데, 회사에서는 절대 안해준다고 하더라구요. 이 또한 재밌는 주제이지만, 이 블로그에는 어울리지 않는 주제인 관계로 넘어가도록 하겠습니다.

회사는 직장인 여러분들이 다달히 내는 출자금을 투자해 퇴직연금 재원을 생성합니다. 이 때, 회사가 돈을 벌거나 잃으면 이 항목에 기록됩니다. 삼성전자에 재직하시는 분들은 이 항목이 (+)로 유지되길 기도하시길 바랍니다.

4. 파생상품

회사에서는 사업을 영위하는데 발생하는 위험을 피하기 위해 파생상품을 사거나 팝니다. 일종의 보험이라고 보시면 될 것 같습니다. 이 파생상품들에서 발생하는 손익이 여기에 기록됩니다.

5. 매도가능금융자산평가손익(Unrealized Gain/Loss from Available-for-Sales Securities)

마지막으로, 회사가 보유하고 있는 주식들입니다. 독자분들께서는 최근 5, 6월의 파멸적인 주가 하락을 잘 피해가셨나요? 필자는 가감없이 두들겨 맞았답니다. 회사 또한 지분 확보 등의 이유로 주식을 보유하고 있고, 이 주식들의 가격은 변하기 마련입니다. 이렇게 회사가 보유하고 있는 주식들의 주가 변동이 이 항에서 기록됩니다.

'재무제표 읽기 > 손익계산서 읽기' 카테고리의 다른 글

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (3) 스톡옵션 (1) | 2022.07.11 |

|---|---|

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (2) 전환우선주 (1) | 2022.07.08 |

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (1) 전환사채 (2) | 2022.07.06 |

| 그래서 이거 들고 있으면 얼마나 나와요? 주당순이익(Earnings Per Share, EPS) (2) | 2022.07.04 |

| 나 그만 할래~ 중단사업(Discontinued Operations) (3) | 2022.07.01 |