저번 포스트(https://babbling-mewling-spawn.tistory.com/31)에서 현금흐름표를 계산하는 방법 중 하나인 직접법에 대해 배웠습니다. 오늘은 또 다른 방법인 간접법에 대해 알아보고자 합니다.

기존 포스트에서 말씀드린 것과 같이 실제로 직접법을 사용하는 기업은 매우 드뭅니다. 당장 삼성전자만 해도 간접법을 사용하는데요, 이렇게 간접법을 사용하는 이유는 그게 회계팀 입장에서 쉽기 때문입니다. 실무진이야 오늘 생닭과 후추를 얼마 사고 양념치킨을 얼마 팔았는지 활동명 기준으로 현금흐름을 파악할 수 있지만 외부에서 감사하러 온 사람들은 그런거 다 알 수가 없습니다. 따라서 차변과 대변 기준으로 계산만 하면 깔끔하게 나오는 간접법이 선호됩니다.

간접법의 개요

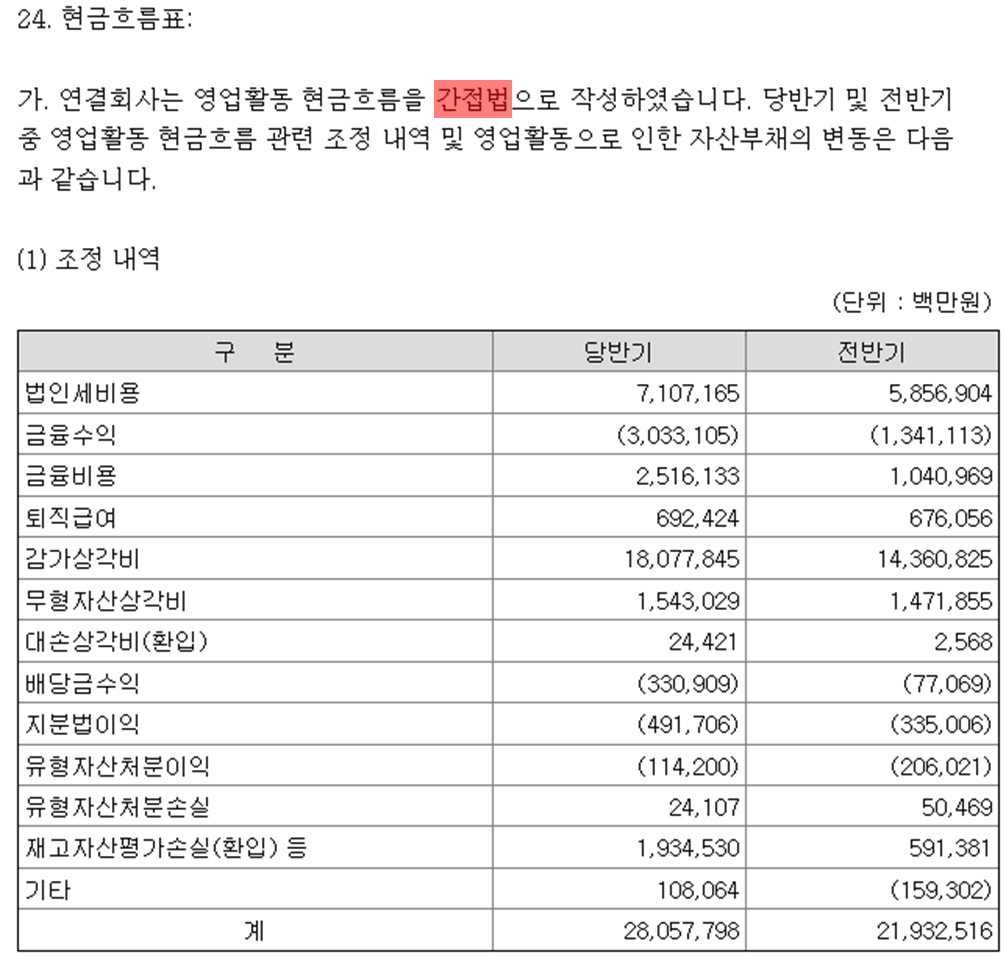

1. 영업활동으로 인한 현금흐름(Operating Cash Flow, CFO)

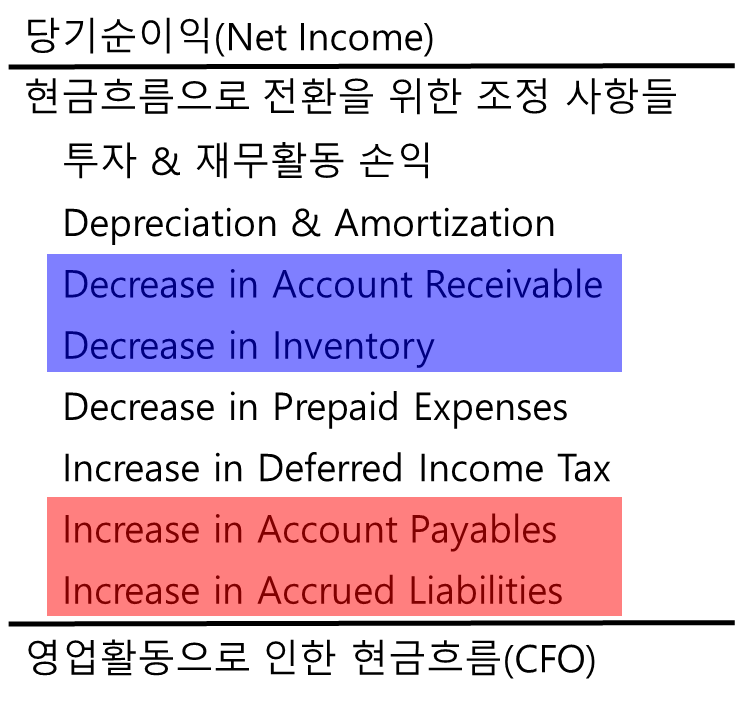

직접법은 발생주의 회계로 기록된 손익계산서의 항목들을 현금주의 회계로 전환하면서 숫자를 더하고 빼 영업활동으로 인한 현금흐름을 계산했습니다. 이에 비해 간접법은 손익계산서의 맨 아래 당기순이익에서 시작합니다. 당기순이익에서 현금흐름이 없었던 항목은 더해주고, 현금흐름이 있었던 항목은 빼주는 식입니다.

위 그림을 한 번 볼까요? 먼저 당기순이익에서 영업활동으로 인한 현금흐름이 아닌 항목들을 쳐냅니다. 예를 들어 요새 부동산 시장이 하락세에 들었다고 집을 바로 내다팔았다고 가정하겠습니다. 여기서 얻은 수익은 당기순이익에 들어갔지만 영업활동 현금흐름보다는 투자활동 현금흐름에 더 알맞을 것입니다. 따라서 당기순이익에서 제합니다.

그 다음 제외되야 할것은 감가상각입니다. 감가상각이란 발생주의 회계에서만 사용하며 장기 자산의 가격을 사용 기한에 걸쳐 지불하는 개념입니다. 따라서 실질적은 현금흐름은 없기 때문에 당기순이익에서 배제됩니다.

마지막으로는 줘야할 돈이 늘어났는지와 받아야할 돈이 줄어들었는지를 확인합니다. 줘야할 돈이 늘어났다면 아직 현금이 빠져나가지 않았으니 그만큼 더해주고, 받아야할 돈이 줄어들었다면 돈을 미리 받았으니 마찬가지로 그만큼 더해줍니다. 혹시 유동 자산/부채(https://babbling-mewling-spawn.tistory.com/18)에서 봤던 항목이 떠오르신다면 맞습니다. 받을 돈을 미리 받고 줄 돈을 늦게 준다면 그만큼 회사의 현금 흐름이 좋아지기 때문입니다.

2. 투자활동으로 인한 현금흐름

투자활동으로 인한 현금흐름 계산 또한 위의 영업활동으로 인한 현금흐름과 크게 다르지 않습니다. 투자활동 손익에서 시작해 빼주거나 더해주게 되는데, 아래 그림과 같습니다.

또 조선하면 부동산이니 부동산을 예시로 들어보겠습니다. 가장 최근까지 힘들게 살던 나라 사람들이 부동산 참 좋아하는데요, 아마 부채과 개발로 인한 경제 성장 맛을 봤고 그게 아직 안잊혀서 그런게 아닌가 싶습니다.

당연한 말이지만 자산이 감소해야, 즉 자산을 팔고 현금을 얻어야 투자활동으로 인한 현금흐름이 양수(+)로 표기되겠죠? 따라서 유형자산의 감소로 인한 손익을 더해줍니다.

반대로 부채나 자본이 증가했다는 말은 그만큼 회사에 현금이 더 들어왔다는 뜻입니다. 이런 경우 들어온 현금만큼을 더해줍니다.

3. 재무활동으로 인한 현금흐름

위 투자활동으로 인한 현금흐름과 크게 다르지 않습니다. 다만 여기서는 현금 증가 요인으로 사채 발행, 감소 요인으로는 배당 정도가 있겠네요.

이렇게 두 번의 포스트를 통해 현금흐름표를 계산하는 방법을 알아보았습니다. 다음 포스트에서는 간접법으로 작성한 현금흐름표를 통해 직접법으로 전환하는 방법에 대해 알아보겠습니다.

'재무제표 읽기 > 현금흐름표 읽기' 카테고리의 다른 글

| 현금흐름표의 활용(1) 잉여현금흐름(Free Cash Flow) (1) | 2022.09.21 |

|---|---|

| 현금흐름표를 계산하는 방법(3) 간접법(Indirect Method)에서 직접법(Direct Method)로 전환 (0) | 2022.09.14 |

| 현금흐름표를 계산하는 방법(1) 직접법(Direct Method) (0) | 2022.08.29 |

| 현금흐름표(Cash Flow Statements) (1) | 2022.08.22 |