기업분석을 처음 시작하시는 분들의 대표적인 행동은 바로 재무상태표를 안읽는 것입니다. 사실 재무상태표가 별로 재미없는 표입니다. 뭔가 세세한건 많이 적혀있는데, 읽다보면 그래서 어쩌라고? 라는 질문이 절로 들게 됩니다. 이에 비해 손익계산서는 뭔가 결론이 명확한 것 같습니다. 작년에 우리 회사는 얼마를 팔았고, 그 중에 얼마를 남겨냈다, 훨씬 결론이 명확합니다.

하지만 기업분석에서 재무상태표는 매우 중요한 요소입니다. 여기에 기업에 돈을 벌어다주는 구조가 서술되어 있기 때문입니다. 오늘은 기업에 돈을 펌핑해주는 기업의 심장, 비유동자산에 대해 알아보도록 하겠습니다.

1. 유형자산(Tangible Assets)

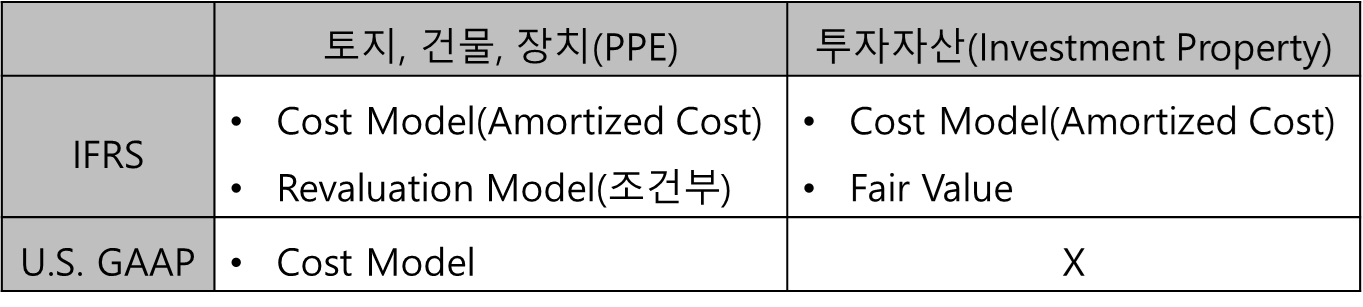

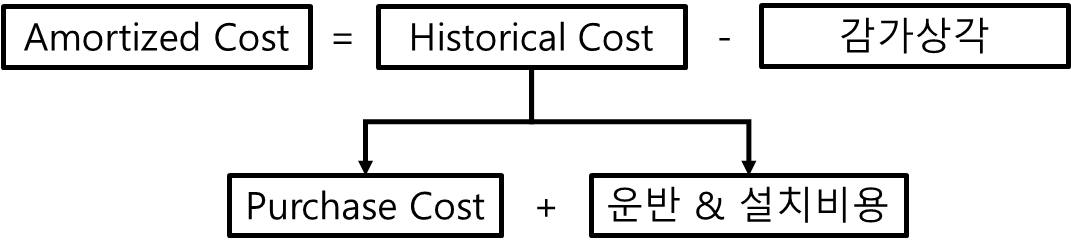

유형자산에는 토지, 건축물, 장비, 선박, 차량운반구, 비품, 건설 중 자산 같은 여러가지 요소가 있지만, 그 중 가장 요소들만 골라 토지, 건물, 장비(Property, plant, and equipment, PPE)라고 칭합니다. 일반적인 제조업에서 수익을 창출하는데는 저 셋만 있으면 되고, 나머지는 다 부수적인 요인일 뿐입니다. 물론 머스크같은 선박업은 다르겠지만 이는 일반적인 제조업이 아니겠죠? Cost 모델에서의 가격 기록은 아래의 식을 따릅니다.

하지만 토지와 같이 예외적인 경우를 제외하고는 모든 자산은 시간이 지나면서 감가상각을 거칩니다. 괜히 중고차 시장에서 연식과 미터기에 따라 가격을 따로 매기는게 아니죠. 따라서 이러한 자산들은 매 회계년도마다 손상 정도를 확인해야합니다. 일반적으로 손상된 자산의 회수 가능한 금액은 1) 공정가치에서 판매 비용을 뺀 비용, 즉 이 자산을 바로 팔아치웠을 때 받을 수 있는 금액과 2) 이 자산으로 추후 벌 수 있는 현금흐름 중 큰 값으로 산정됩니다.

IFRS도 기본적으로 이러한 방법을 따라가지만, 특수한 경우에 따라 revaluation model을 사용할 수 있습니다. 해당 자산들에 대한 시장이 존재한다는 가정 아래, 공정가치에서 상각된 부분만큼을 덜어낸 가격을 기준으로 서술됩니다. 이에 대한 더 자세한 내용은 추후 별도의 포스트에서 서술하도록 하겠습니다.

2. 투자자산 (Investment Property)

IFRS에서는 투자자산이라는 별도의 항목이 있습니다. 임대료를 창출해내거나 가치가 상승할 것이 예상되는 자산들인데요, 쉽게 말해서 부동산과 증권입니다. 증권의 경우, 별도의 포스트(https://babbling-mewling-spawn.tistory.com/20)로 정리했습니다.

부동산이라니, 딱 위에서 언급되었던 유형자산과 겹치지 않나요? 이 둘을 구분하는 방법은, 수익을 어떻게 창출해는지 입니다. 만약 토지 위에 공장이 지어지고, 그 공장에서 제품을 생산함으로서 수익을 창출한다면 유형자산, 그 땅에 원룸 건물을 짓고 세입자들에게 월세를 받으면 투자자산으로 분류됩니다.

3. 무형자산 (Intangible Assets)

무형자산은 이야기가 너무 길어질 것 같아 별도의 포스트(https://babbling-mewling-spawn.tistory.com/22)로 정리했습니다. 이렇게 짧게 짧게 끊다니, 나중에 직장인들 대상으로 강사하면 잘할거 같지 않나요?

'재무제표 읽기 > 재무상태표 읽기' 카테고리의 다른 글

| 오래 오래 살아야해! 고정자산(Long-Lived Asset) (2) | 2022.09.24 |

|---|---|

| 이건 우리 돈이야! 자본(Equity) (0) | 2022.08.08 |

| 회사도 주식이랑 채권 하나요? 유가증권(Marketable Securities) (0) | 2022.07.20 |

| 망한다고? 올해는 아니야. 유동자산/유동부채(Current Asset/Current Liability) (0) | 2022.07.18 |

| [프롤로그] 회사 잘 돌아가고 있니? 재무상태표(Balance Sheet) (0) | 2022.07.15 |