저번 포스트(https://babbling-mewling-spawn.tistory.com/51)을 통해 자산유동화증권이 무엇인지에 대해 대략적으로 알아보았습니다. 오늘은 이와 연관된 위험과 ABS의 종류를 알아보도록 하겠습니다.

위험성과 트랜치(Tranche)

자산유동화증권 뿐이 아니라 모든 채권에는 두 가지 위험이 존재합니다. 첫 번째는 빌린 놈이 돈을 떼먹고 도망갈 위험이고, 두 번째는 미리 갚아버리는 것 입니다. 첫 번째야 당연한 것처럼 보이지만 두 번째는 그닥 직관적이지 않을 수 있습니다. 늦게 갚는게 문제이지 빨리 갚는게 무슨 문제가 될까요? 답은 바로 내가 그 갚아버린 빚에 대한 이자를 받을 수 없다는 것입니다. 분명히 10년간 꾸준하게 들어와야할 현금흐름이 깨지면 내 재무 계획도 엉망이 되어버리기 마련이기 때문입니다.

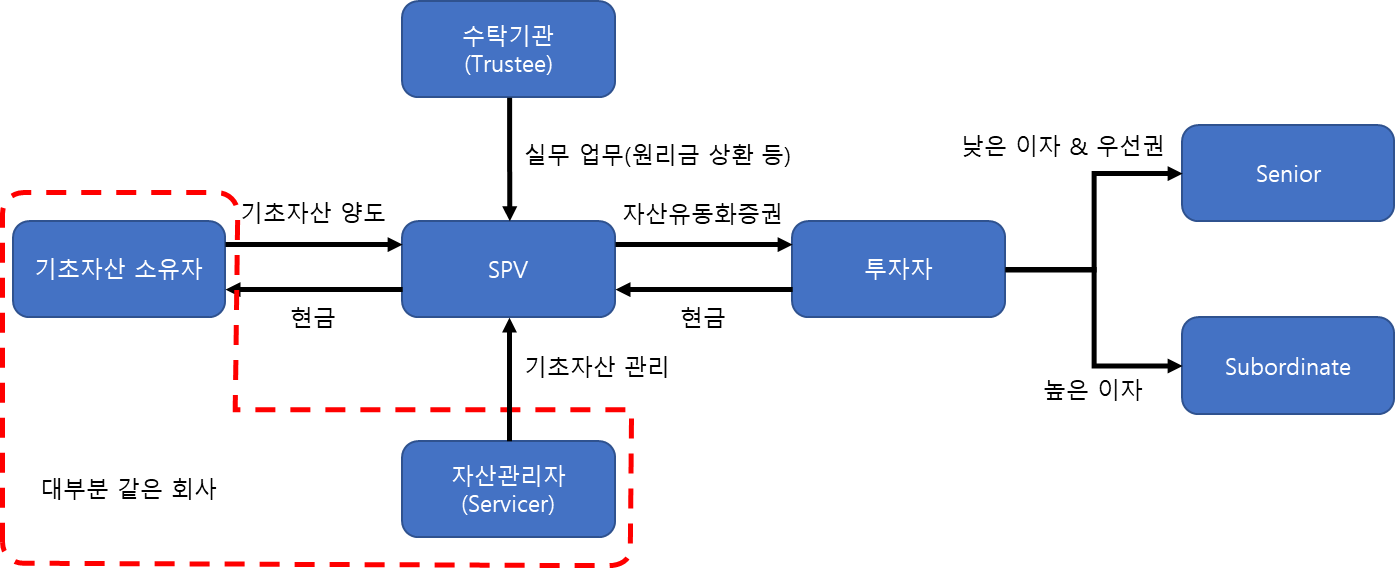

따라서 이러한 위험을 재배치하기 위해 동일한 증권 한 종류만 발행하는 것이 아니라 증권을 여러개의 종류로 나누어 발행하기도 합니다. 이렇게 나누어진 증권의 종류를 tranche라고 합니다. 외국 발음으로는 트란쉬에 근접하지만 한국에서는 다들 트렌치라고 하니 트렌치로 사용하겠습니다. 일반적으로는 안전하고 수익률이 낮으면 senior, 위험하고 수익률이 높으면 subordinate라고 합니다.

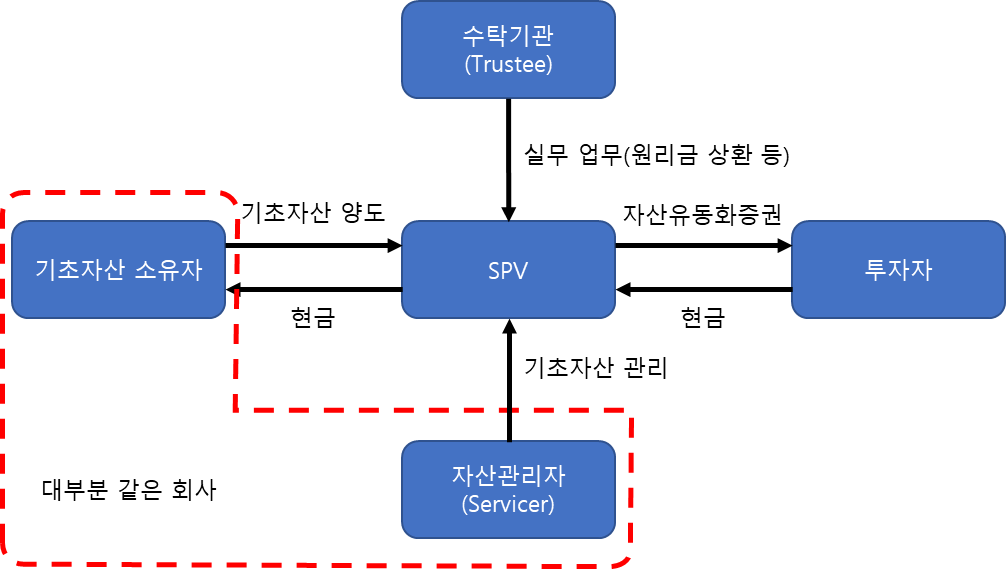

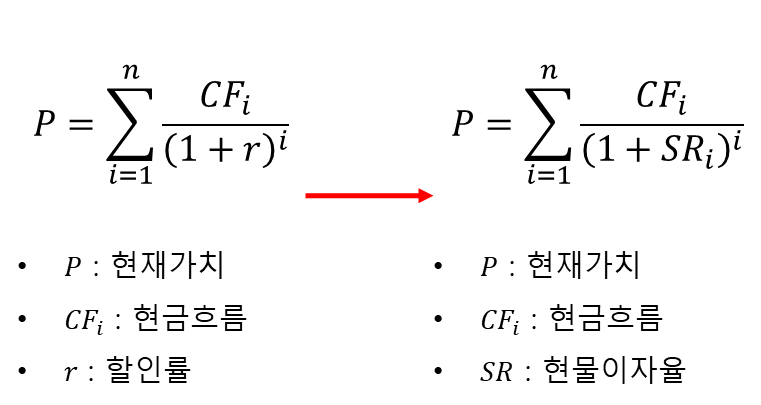

그렇다면 기존 그림이 아래와 같이 살짝 변합니다.

트랜치는 여러 종류가 있지만 오늘은 가장 대표적인 두 개의 경우를 소개해드리고자 합니다.

1. 신용 트랜치(Credit Tranching)

위에서 설명한 첫 번째 위험, 돈을 빌린 사람이 내 돈을 떼먹고 잠적할 위험입니다. Senior 트랜치를 이러한 위험으로부터 보호하기 위해 우선권을 줍니다. 선순위채권자라고 볼 수 있습니다. 예를 들자면 10억을 상환받아야할 때 5억이 채워지기 전까지는 senior 트랜치 채권자들만이 돈을 돌려받으며 senior 트랜치가 다 채워져야 후순위 채권자, subordinate 트랜치 채권자들이 돈을 돌려받을 수 있습니다.

이것만 있다면 아무도 subordinate 트랜치를 구매하려고 하지 않겠죠? 좀 오래된 이야기긴 하지만 심지어 곗돈도 후순위면 돈을 더 받습니다. 따라서 후순위 채권자들을 만족시켜줄만한 대가가 필요합니다. 따라서 subordinate 트랜치 증권은 senior 트랜치보다 이자를 더 줍니다. 채권이 부도나지 않는다면 senior 트랜치보다 subordinate 트랜치가 더 이득이겠네요. 이 금리 차이를 보험의 유무라고 보셔도 될 것 같습니다.

2. 시간 트랜치(Time Tranching)

위 신용 트랜치가 돈 떼먹힐 위험만을 다뤘다면 시간 트랜치는 두 번째 위험, 돈을 미리 갚아버릴 위험까지 다룹니다. 첫 번째 트렌치가 먼저 돈을 상환받고, 두 번째 트렌치가 그 이후에 돈을 상환받습니다. 각각의 상황을 상정해보겠습니다.

첫 번째 트랜치는 돈을 떼먹힐 위험(extension risk)로부터 상대적으로 안전합니다. 대신에 반대로 예상보다 원금을 일찍 돌려받는 contraction risk에 더 노출됩니다. 요즘같은 금리 인상기에는 큰 문제는 아니지만(오히려 좋지만) 금리 하락기에는 큰 문제입니다. 분명 나는 10년간 10%의 이자를 받기로 되어있었는데 원금이 2년만에 돌아오면 나는 8% 이자에 재계약을 해야하거든요.

두 번째 트랜치는 반대로 contraction risk로부터 상대적으로 안전하지만 돈을 떼먹힐 위험(extension risk)에 더 노출됩니다. 첫 번째 트랜치가 돈을 다 상환받고 나서 내가 받기 때문입니다.

결론

우리가 실생활에서 이런 트랜치들을 볼 일이 있을까요? 아마 전세로 집을 구하신 적이 있다면 비슷한 경험을 해보셨을 것이라 생각합니다. 이사 날짜에 맞춰 전입신고를 해야 해당 집에 담보를 설정한 은행으로부터 변제 우선권을 받을 수 있습니다. 일종의 credit tranche에서 선순위 채권자에 해당한다고 보시면 될 것 같습니다.

모두 전입신고 조심하세요! :)

'채권 찾아보기' 카테고리의 다른 글

| 자산유동화증권(Asset-Backed Securities, ABS)(1) - 개요 (0) | 2023.01.16 |

|---|---|

| 수익률 곡선(Yield Curve)(2) - 수익률곡선의 종류 (0) | 2023.01.14 |

| 수익률 곡선(Yield Curve)(1) - 금리기간구조(Term Structure) (0) | 2022.12.12 |

| 채권 가치평가(2) - 현물이자율(Spot Rate)과 중간평가 (1) | 2022.12.09 |

| 채권 가치평가(1) - 개요 (2) | 2022.12.07 |