안녕하세요 여러분,

2020년 3월부터 각국의 중앙은행에서 정신없이 윤전기를 돌린 결과, 과한 유동성이 시장에 공급되면서 주식 시장으로 어마어마한 돈이 흘러들어왔습니다. 덕분에 주식을 건드리는 개미들도 크게 늘었고, 주식 시장에 대한 각종 밈(Meme)이 만들어졌습니다. 그 중에 가장 재밌게 봤던 밈이 아래 그림인데, 아마 독자 여러분들께서도 한번쯤은 보셨을 것이라 생각됩니다.

장기 투자란 특정 주식을 사자마자 주가가 내려 도저히 손실을 보고 팔 수 없어 보유하고 있을 때를 뜻하는데요, 놀랍게도 기업에서도 개인 투자자와 별 다를 바가 없습니다. 바로 유가증권 (Marketable Securities)입니다.

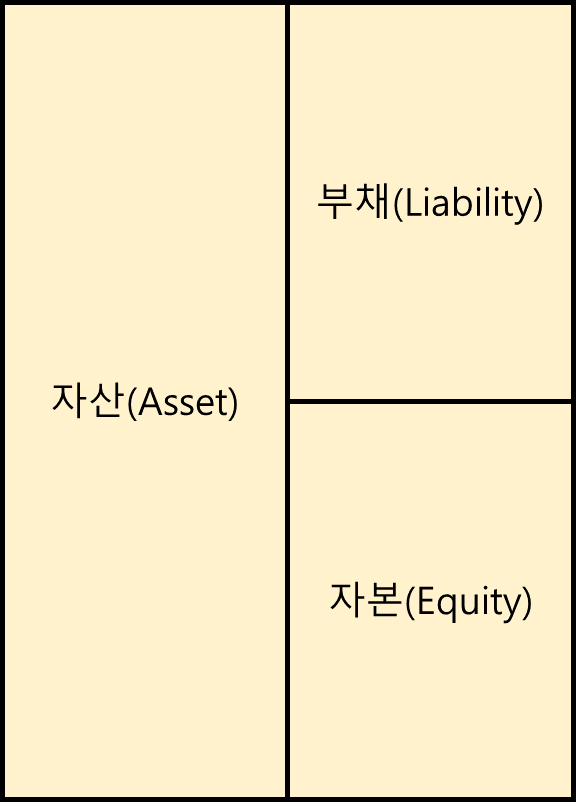

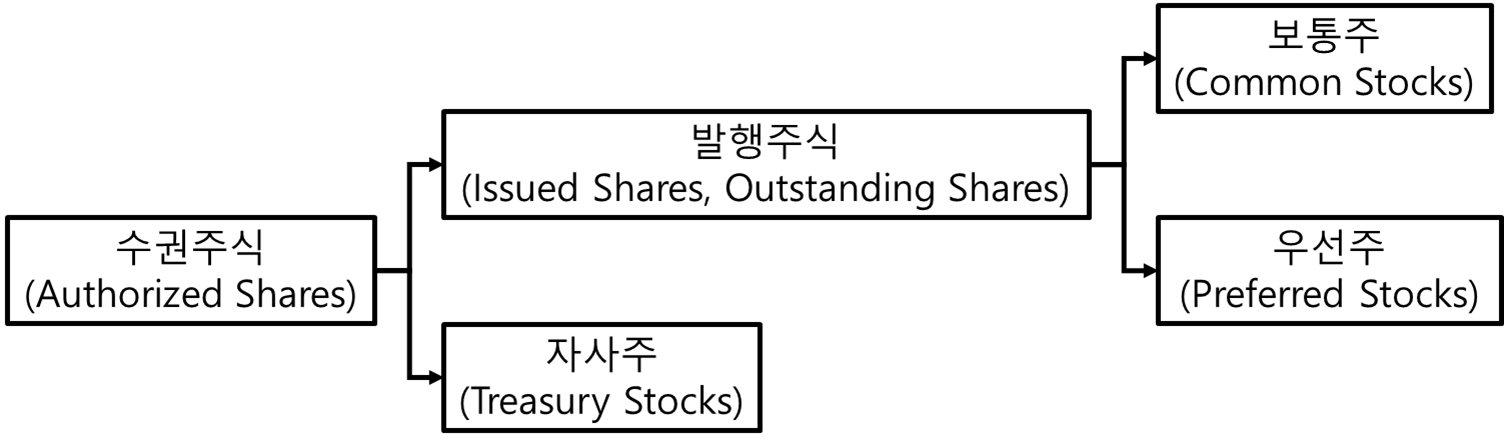

기업에서 보유하고 있는 유가증권은 크게 세 가지 종류로 나누어집니다.

단기매매금융자산(Held-for-Trading, HFT)

단기매매금융자산은 말 그대로 빨리빨리 처분하는 자산들입니다. 정확히는 재고자산과 같은 개념인데요, 증권사나 투자 은행같은 경우는 보유하고 있는 주식과 채권이 많습니다. 그리고 수시로 그 자산들을 사고팔죠. 따라서 이런 회사들은 유가증권을 별도로 표기하는 것이 아닌, 일반 재고자산과 비슷하게 취급합니다.

따라서 HFT는 다음과 같은 특징을 가집니다.

- 유가증권로 인한 수익과 손실은 손익계산서에 서술된다.

재고자산을 판매해 나온 수익은 손익계산서에 기록했죠? 증권사 입장에서는 주식과 채권이 재고자산이니, 여기에서 얻은 손익은 손익계산서에 기록됩니다. 여기서 손익은 꼭 판매해서만 얻은 수익 이외에도, 미실현손익까지 포함됩니다. 증권사가 들고 있는 주식이 주당 5만원에서 7만원으로 올라도 모두 손익계산서로 기록된다는 것입니다.

- 유가증권은 현 공정평가 가치로 재무상태표에 서술된다.

HFT의 미실현손익은 손익계산서에 기록됩니다. 그렇다면 그만큼의 가치도 재무상태표에 반영되야겠죠? 따라서 현재 공정평가 가치 기준으로 재무상태표에 기록됩니다.

매도가능금융자산(Available for Sale, AFS)

AFS는 회사에서 팔까 말까 고민하는 유가증권입니다. 지금 당장은 팔 생각이 없지만, 만약 현재 6만원하는 삼성전자 주식을 누가 12만원에 사준다고 하면 당장 팔겠죠? 이러한 유가증권의 분류를 매도가능금융자산, AFS라고 합니다.

누군가 가격을 쎄게 쳐준다면 이를 팔기 때문에, 유가증권의 가격은 현재 시장가치를 반영하는 공정평가 기준으로 재무상태표에 기록됩니다. 하지만 이는 회사의 일반적인 재고자산은 아니니, 해당 유가증권의 미실현 손익은 손익계산서(Income Statements)가 아닌, 기타포괄수익(Other Comprehensive Income)에 기록됩니다. 기타포괄수익이 궁금하신 분들은 기존 포스트(https://babbling-mewling-spawn.tistory.com/11)를 참고하시길 바랍니다.

마지막으로 제가 위 표에 주식을 O/X로 표기했는데요, 이는 회계기준에 따라 분류가 달라지기 때문입니다. 국제회계기준(International Financial Reporting Standards, IFRS)의 경우, 기업은 보유하고 있는 주식을 AFS로 선언할 수 있습니다. 한 번 선언하면 무를 수 없긴 하지만, 그래도 AFS로 분류할 수 있죠. 이에 비해 미국 회계기준(U.S. Generally Accepted Accounting Principle, U.S. GAAP)에서는 주식을 AFS로 분류하는 것을 허용하지 않습니다.

만기보유금융자산(Held to Maturity, HTM)

만기보유금융자산, 줄여서 HTM은 당연한 말이겠지만 채권밖에 없습니다. 주식을 발행할 때 우리는 언제 망하니까 이 날 청산할께요! 하는 기업은 없겠죠? 비슷한 개념으로 SPV(Special Purpose Vehicle)이 있지만, 이는 추후 기회가 된다면 채권과 ABS를 다루면서 따로 설명하겠습니다. 애초에 이름부터 Special로 시작하니까 일반적인 기업은 아니거든요.

나중에 따로 설명드릴 기회가 있을지 모르겠지만, 채권의 가치는 금리에 절대적으로 영향을 받습니다. 만약 채권 A가 연 5%의 이자를 주는데, 갑자기 시장에 금리 10%짜리 채권들이 쏟아져나온다면 아무도 채권 A를 사고싶어하지 않겠죠? 하지만 어차피 회사는 만기까지 이자를 다 받아낼 생각이니, 금리에 따른 채권 가격 변동을 굳이 신경쓸 필요가 없습니다. 실제 기회비용은 존재하지만, 장부상에는 보이지 않습니다. 다만 매 기한에 따라 이자는 받으니, 이자를 받은만큼 채권의 가격을 상각시켜 표기합니다.

HTM 또한 회계기준에 따라 차이가 나는데, IFRS의 경우 기업은 보유하고 있던 채권을 HTM으로 전환할 수 있습니다. 이는 U.S. GAAP에서 절대 허용하지 않는데요, 아래와 같은 꼼수를 부릴 수 있기 때문입니다.

위에서 설명드린대로 회사에서 연 5%의 이자를 주는 채권 A을 들고있고, 이를 언제든지 팔 생각을 가지고 있습니다. 따라서 이 채권은 AFS로 분류됩니다. 하지만 갑자기 중앙은행에서 금리를 올리기로 했고, 곧이어 금리 10%의 채권들이 줄지어 시장에 풀리기 시작합니다. 옆에서 10% 준다는데 5%짜리 채권을 사고 싶은 사람은 없겠죠? 따라서 회사가 보유하고 있는 채권 A의 가격은 똥값이 됩니다. 재무상태표에 공정가치로 기록되는 AFS 특성 상, 회사는 큰 손실을 보고해야합니다.

이 때, 회사의 CFO는 귀신같은 생각을 떠올립니다. 문뜩 이 채권을 팔지 않고 끝까지 보유하고 싶다는 생각이 든거죠. 이런 경우, IFRS의 규칙을 활용하면 채권 A의 가격 변동을 무시하고 이자 받은 만큼만 상각시켜 장부에 기록하는 것입니다. 어디서 많이 보신 방법이죠? 혹시 이 포스트의 맨 윗 문단이라던가....

'재무제표 읽기 > 재무상태표 읽기' 카테고리의 다른 글

| 오래 오래 살아야해! 고정자산(Long-Lived Asset) (1) | 2022.09.24 |

|---|---|

| 이건 우리 돈이야! 자본(Equity) (0) | 2022.08.08 |

| 기업의 심장, 비유동자산(Noncurrent Assets) (0) | 2022.07.29 |

| 망한다고? 올해는 아니야. 유동자산/유동부채(Current Asset/Current Liability) (0) | 2022.07.18 |

| [프롤로그] 회사 잘 돌아가고 있니? 재무상태표(Balance Sheet) (0) | 2022.07.15 |