비용이란 회사에서 매출을 내기 위해 사용한 모든 돈입니다. 자산의 소모, 부채의 발생 등 주주들한테 배당 주는 것 이외의 자본의 모든 감소를 칭합니다.혹시 발생주의 회계에 대해서 알고 계신가요? 별도의 포스트(https://babbling-mewling-spawn.tistory.com/2)에서 다루긴 했지만, 한 줄로 설명드리자면 비용과 수익을 매칭시키기 위해 만들어진 개념입니다. 내가 판 이 매출에서 얼마만큼 비용이 들었나를 확인해야하기 때문입니다.

저번 포스트에서 봤던 손익계산서의 기본 구조 기억나시나요? 아래와 같은 그림이었습니다.

위에서 보실 수 있다시피 비용은 크게 6가지로 나뉩니다. 내용이 복잡하고 중요한 항목들에 대한 자세한 내용은 별도의 포스트에서 다루도록 하고, 오늘은 개요 수준으로 가볍게 읽고 넘어가고자 합니니다.

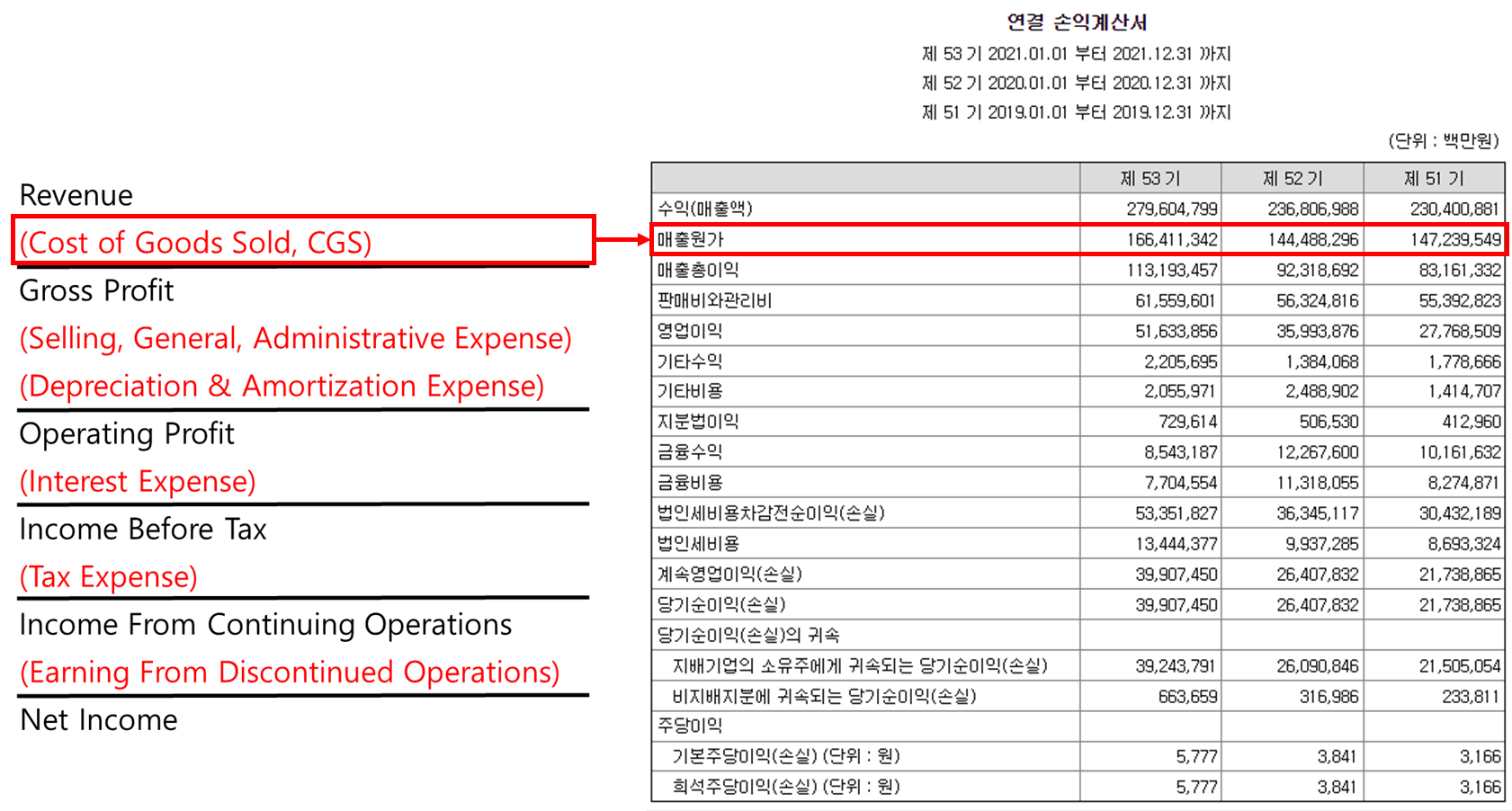

(1) 매출원가(Cost of Goods Sold, CGS): 재고(Inventory) "https://babbling-mewling-spawn.tistory.com/10"

매출원가는 간략하게 말해서 원자재나 상품을 사오는데 사용된 비용입니다. 다른 말로는 재고비용(Inventory Expense)라고도 합니다. 재고비용에 포함되는 항목은 아래 그림에서 파란색 글씨, 포함되지 않는 항목은 아래 그림에서 빨강색 글씨로 표시했습니다.

원자재를 구매해서 판매 직전까지 이끌어내는데 거의 모든 비용이 재고비용으로 인식됩니다. 원자재를 구매한 비용, 구매한 원자재를 공장까지 가져오는 운반비, 원자재를 제품으로 전환하는데 사용된 인건비와 간접비, 그리고 판매할 때 할인 등이 모두 포함됩니다.

다만 비정상적인 낭비, 보관비용(전환비용의 일부라면 포함될 수 도 있습니다), 관리비, 판매하면서 드는 비용(매장 운영비 등)은 포함되지 않습니다. 해당 항목들은 재고자산의 일부라기 보다는 회사의 운용비용으로 처리됩니다.

요즘은 기술이 많이 좋아져서 재고자산을 실시간으로 트래킹할 수 있지만, 회계라는 학문이 만들어지는 시기에는 자동 트레킹 시스템이나 컴퓨터가 없었습니다. 따라서 실시간으로 빠져나가는 자산을 일일히 다 세기에는 너무 힘들었고, 주기적으로 남아있는 재고자산을 확인하면서 얼마나 들어오고 나갔는지를 역산했습니다. 기초 재고자산이 얼마가 있었고, 이 정도 구매를 했는데 기말 재고자산이 이만큼 남아있으면 재고비용을 역산할 수 있는거죠. 아래와 같은 식을 사용하면 됩니다.

이 비용을 인식하는 방법은 크게 4가지로 나뉩니다. 하지만 너무 길어지니 해당 내용은 별도의 포스트 (https://babbling-mewling-spawn.tistory.com/10)에서 다루도록 하겠습니다.

위에서 보신 것과 같이, 회사에서 재고자산에 관련되어 사용된 비용은 구매에서 (기말 재고자산 - 기초 재고자산)을 빼줌으로 계산됩니다. 그렇다면 뭔가 느낌이 오시지 않나요?

넵! 바로 또 분식회계가 들어옵니다. 가장 기본적인 테크닉인데, 바로 기말 재고자산을 뻥튀기 시키는 방식입니다.

https://www.newsfc.co.kr/news/articleView.html?idxno=46207

기말 재고자산을 인위적으로 높게 잡으면서 매출원가를 낮게 설정하고, 이렇게 낮게 설정된 매출원가를 통해 높은 매출총이익(Gross Profit)을 꾸며내는 것입니다. 이 글을 읽으신 독자 여러분들께서는 당해 비정상적으로 낮게 나오는 매출원가를 조심하시길 바랍니다.

(2) 감가상각(Depreciation & Amortization): TBA

독자 여러분들께서도 감가상각이라는 단어를 많이 들어보셨을 것이라고 생각합니다. 최근 인터넷에서 유행했던 밈 중에 "공부 많이하신 저신용 카푸어"가 있었는데요, 이러한 밈 아래 줄줄히 달리는 댓글이 바로 감가상각이었습니다. 자동차는 차 키만 넘겨받아도 감가상각이 어마어마하게 일어난다고 합니다.

물론 레버리지를 땡겨오는 소비가 현명한 행동은 아니라는 것에는 동의하나, 일반적인 의미에서의 감가상각은 아닙니다. 왜냐하면 저런 차는 경제적 가치를 발생시키지 않기 때문에 애초에 자산으로 잡히지도 않기 때문입니다.

발생주의 회계(https://babbling-mewling-spawn.tistory.com/2)에서 보신 것과 같이, 비용과 수익이 매칭되어야 합니다. 따라서 구매한 장기 자산(Long-term asset)에 들어간 비용 또한 해당 자산이 경제적 가치를 발생시키는 기간에 따라 장부에 반영이 되며, 이를 감가상각이라 합니다.

땅같은 특수한 자산을 제외하면 기업이 보유하고 있는 대다수의 자산들은 시간이 지남에 따라 가치가 하락합니다. 이러한 가치 하락 중 공장이나 장비같은 유형자산은 감가(Depreciation), 특허같은 무형자산은 상각(Amortization)이라고 합니다.

그렇다면 땅이나 영업권 같이 수명이 없는 자산들은 어떻게 될까요? 분명히 어디 닳는 개념은 아닌데, 장부에 한 번 들어왔다고 그대로 계속 있는 것도 이상하겠죠? 그러한 자산들은 매년 손상에 대해 검사를 받습니다. 만약 가치가 손상되었다고 판단되면 그 손상된 금액만큼이 손익계산서에 비용으로 기록됩니다.

이를 계산하는 방법도 있긴 하지만, 이는 추후 별도의 포스팅을 통해 말씀드리도록 하겠습니다.

(3) 불량채권(Bad Debt)와 품질보증(Warranty) 비용 인식

매출 포스팅(https://babbling-mewling-spawn.tistory.com/1)에서 피자배달 기억하시나요? 몇 년 전, 30분 내로 피자를 배달하는데 실패하면 피자 한 판을 공짜로 드린다는 마케팅이 유행한 적 있습니다. 그만큼 빨리 배달한다는 캐치프레이즈었지만, 당연히 배달이 늦어질 수도 있고 피자를 공짜로 줘야할 수도 있습니다. 이러한 보증과 불량채권 등 손실에 대비한 충당금을 설정해둬야 하는데, 이 또한 비용으로 처리됩니다.

오늘은 비용에 대해 알아보았습니다. 투자에서 비용에 관련된 내용은 분식회계를 잡아내기 위해 매우 중요합니다. 수익은 매출에서 비용을 제함으로서 계산할 수 있다다는 사실 기억하시나요? 경영진이 장부 상의 수익을 조작하고 싶을 때, 매출보다는 비용을 건드립니다. 매출은 객관적인 숫자이기 때문에 건드릴만한 여지가 없지만(아예 없는건 아닙니다!), 비용은 주관적인 요소가 많다보니 얼마든지 비용을 줄여 수익을 늘릴수도, 비용을 늘려 수익을 줄일 수도 있습니다. 따라서 매수하고자하는 기업을 분석할 때 비용에 큰 관심을 기울이는 것이 중요합니다.

'재무제표 읽기 > 손익계산서 읽기' 카테고리의 다른 글

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (1) 전환사채 (2) | 2022.07.06 |

|---|---|

| 그래서 이거 들고 있으면 얼마나 나와요? 주당순이익(Earnings Per Share, EPS) (2) | 2022.07.04 |

| 나 그만 할래~ 중단사업(Discontinued Operations) (3) | 2022.07.01 |

| 매출! 더 많은 매출! 매출(Revenue, Sales) (0) | 2022.06.20 |

| [프롤로그] 너 얼마나 벌었어? 손익계산서(Income Statement) (1) | 2022.06.20 |