저번 포스트(https://babbling-mewling-spawn.tistory.com/29)에서 현금흐름표에 대해 잠깐 다뤘습니다. 이번 포스트에서는 그 현금흐름표를 어떻게 계산하는지에 대해 설명드리고자 합니다.

현금흐름표를 작성하는 방법은 회계 원칙을 불문하고 두 가지입니다. 바로 직접법(Direct Method)와 간접법(Indirect Method)인데요, U.S. GAAP과 IFRS에서 모두 인정됩니다. 학계적으로는 직접법이 더 좋다고는 하지만, 실제로 직접법을 사용하는 기업은 매우 드뭅니다. 사실 저는 여태까지 직접법을 사용하는 회사는 못봤습니다. 다들 간접법을 많이 사용하는데, 오늘은 직접법에 대해 먼저 알아보도록 하겠습니다.

직접법의 개요

1. 영업활동으로 인한 현금흐름(Operating Cash Flow, CFO)

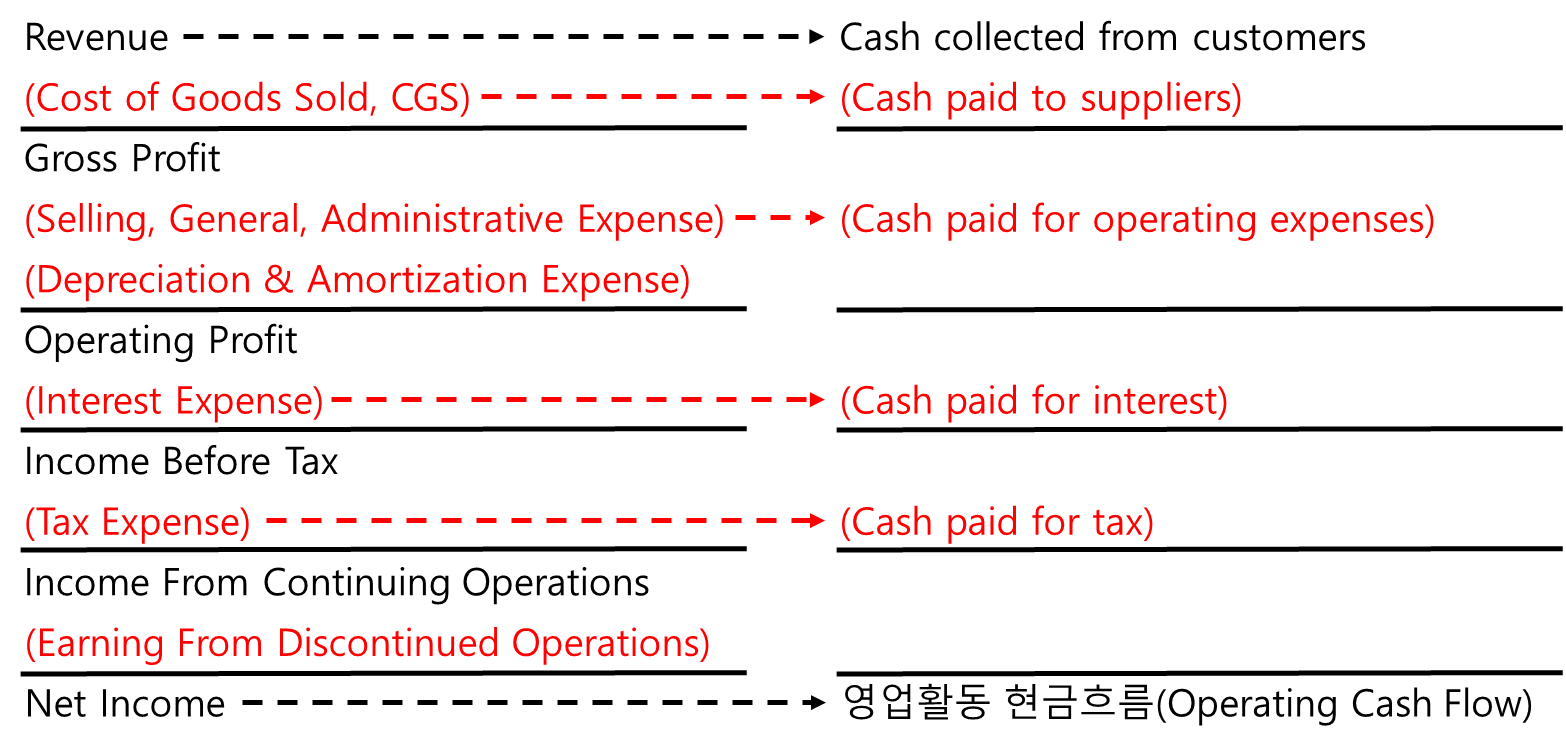

직접법은 그 이름에서 유추할 수 있듯이 매우 정석적인 방법으로 계산됩니다. 손익계산서의 모든 발생주의 항목을 하나하나 전부 현금 흐름으로 변환시킵니다. 예전에 발생주의 회계에 대한 포스트(https://babbling-mewling-spawn.tistory.com/2)가 기억나시나요? 발생주의는 실제 현금을 주고받은 시점이 아닌, 매출이 인식된 시점을 기준으로 손익계산서를 작성하게 합니다. 직접법은 그 반대로, 발생주의로 작성된 손익계산서를 현금 기준으로 전환시킨다고 보시면 됩니다.

손익계산서의 손익을 현금으로만 바꿔주면 바로 위와 같이 전환할 수 있습니다. 다만 위에서 보신 것과 같이 감가상각의 경우 대응되는 현금흐름표 항목이 없습니다. 감가상각은 실제로 돈이 나가는 것은 아니고, 장비나 건축물이 나이를 먹으면서 점점 낡아가는 것을 손익으로 나타낸 것이기 때문입니다. 장기자산은 현금흐름표에서 장기 자산을 샀을 때 일시적으로 현금이 빠져나가는 것으로 표시되겠으나, 영업활동 현금흐름보다는 투자활동 현금흐름에 표시될 것입니다.

기존 포스팅에서 설명드렸지만, 위 설명은 U.S. GAAP 기준이며 IFRS 기준으로는 이자 받는게 투자활동 현금흐름으로 분류될 수도 있습니다.

2. 투자활동으로 인한 현금흐름(Investing Cash Flow, CFI)

투자활동으로 인한 현금흐름은 총 자산의 변화를 점검함으로써 계산합니다. 예전에 재고자산 계산하던 방법 기억나시나요? 혹시 기억 안나시는 분들은 여기(https://babbling-mewling-spawn.tistory.com/9)에서 다시 확인하실 수 있습니다. 여하튼 당해 CGS를 구하는 방법과 동일하게 기말 총 자산에서 기초 총 자산과 판매한 자산들의 값을 빼줌으로 구할 수 있습니다.

윗 식이 CGS 계산, 아래 식이 CFI 계산하는 방식입니다. 여기서 총 자산(Gross Asset)에서 감가상각은 위에서 설명드린 것과 같이 배제해야 합니다.

그러면 판매한 자산의 현금 흐름은 어떻게 계산할까요? 단순이 10만원 받고 팔았으니 10만원 적는다고 생각하셔도 좋고, 조금 더 소위 말하는 "있어보이는" 표현을 사용하자면 아래와 같습니다.

이 외에도 기존 포스팅에서 설명드린 바와 같이 이자나 배당을 받는 것이 IFRS에서는 투자활동 현금흐름으로 분류될 수 있습니다.

3. 재무활동으로 인한 현금흐름(Financing Cash Flow, CFF)

마지막으로 재무활동으로 인한 현금흐름입니다. 당연한 말이지만 당 기업과 재무관계자들의 현금흐름을 기반으로 작성하게 되는데, 빌린 돈은 양수(+)로, 갚은 돈은 음수(-)로 표시됩니다. 그럼 빌려준 돈은 어떻게 될까요? 분명히 돈은 나갔는데...빚진건 아니고...정답은 "빌려준 돈은 투자활동으로 인한 현금흐름으로 분류된다"입니다. 채권도 일종의 투자이니까요. 빌린다는 단어에 초점을 맞추면 문제를 풀 수 없습니다. 핵심을 봐야 돼요.

하지만 기업이 돈을 조달하는 방법이 빌리는 것만 있는 것은 아니죠? 주식도 얼마든지 발행할 수 있습니다. 이 두 경우를 합쳐서 CFF를 계산하게 됩니다.

이 외에도 이자와 배당을 내는 것 역시 IFRS에서는 재무활동으로 인한 현금흐름으로 인정될 수 있습니다.

결론

그렇다면 직접법이 좋은 이유는 뭘까요? 바로 기업의 영업활동과 관련된 현금 수익과 지출을 세세하게 모두 볼 수 있다는 점입니다. 소비자들로부터 얼마를 받았고, 납품업체들에게 얼마를 주었는지 등 기업의 영업활동에 대해 현금흐름을 더 확실하게 파악할 수 있고, 이는 미래에 이 기업이 어떻게 움직일지 파악할 수 있는 근거가 되기도 합니다.

이렇게 회사의 영수증 하나하나를 기입하는 특성상 근접법은 회사의 움직임을 세세하게 보기엔 편리하지만, 이는 실무진의 입장에서나 편리하지 차변과 대변을 가지고 계산해야하는 회계팀들, 특히 외부 감사팀들은 매우 불편합니다. 따라서 이러한 불편함을 해소하고자 만들어진 것이 간접법인데요, 다음 포스트(https://babbling-mewling-spawn.tistory.com/32)를 통해 소개하도록 하겠습니다.

'재무제표 읽기 > 현금흐름표 읽기' 카테고리의 다른 글

| 현금흐름표의 활용(1) 잉여현금흐름(Free Cash Flow) (1) | 2022.09.21 |

|---|---|

| 현금흐름표를 계산하는 방법(3) 간접법(Indirect Method)에서 직접법(Direct Method)로 전환 (0) | 2022.09.14 |

| 현금흐름표를 계산하는 방법(2) 간접법(Indirect Method) (0) | 2022.08.31 |

| 현금흐름표(Cash Flow Statements) (1) | 2022.08.22 |