한 2년 전, COVID-19로 인해 전세계적으로 봉쇄가 걸리면서 이래저래 피보는 사람들이 많이 생겼습니다. 또 이럴 때 기생충같은 정치인들이 어디 숟가락 좀 얹으려고 끼어들게되는게 세상 이치입니다. 사람이 절박해지면 빨갱이들의 사탕발림에 혹하게 되는게 심리인데, 아래는 울산을 지역구로 둔 국회의원이 한 말입니다.

https://www.sejungilbo.com/news/articleView.html?idxno=20527

김종훈 의원 “전 국민에게 재난 기본소득 백만 원씩 당장 지급해야” - 세정일보-대한민국 세정

“30대 재벌기업 사내유보금 950조, 10%만 과세해도 예산 확보 가능”김종훈 의원이 전 국민에게 재난 기본소득을 각각 백만 원씩 지급할 것을 촉구했다.16일 민중당 김종훈 의원은 30대 재벌대기

www.sejungilbo.com

예전부터 논란됐던 사내유보금 개념을 또 가지고 왔는데, 오늘은 왜 이런 빨갱이들을 조심해야하는지에 대해 알아보도록 하겠습니다.

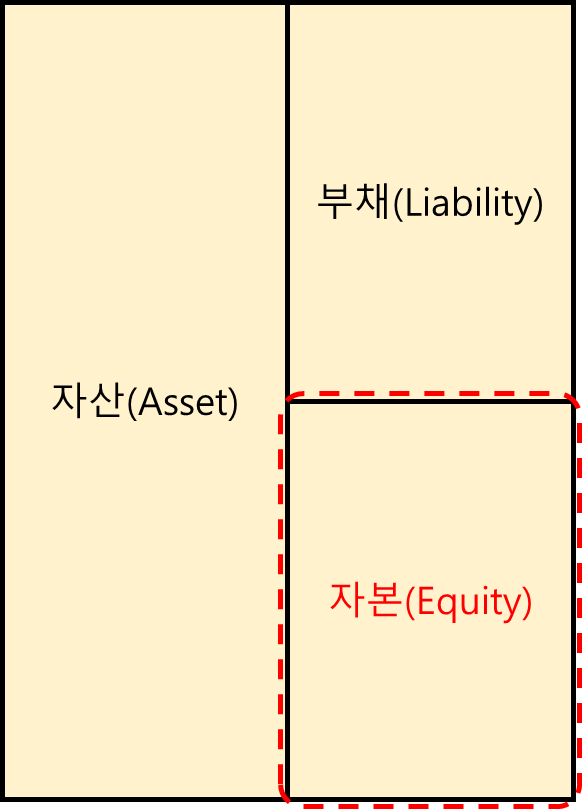

자본(Equity)란?

기존 포스팅(https://babbling-mewling-spawn.tistory.com/16)에서 재무상태표의 구조에 대해 설명해드렸는데 혹시 기억나시나요? 아래 그림에서 붉은 색으로 표기된 부분입니다.

저번 포스팅에서도 설명드렸지만, 자본은 자산에서 부채를 제외한 뒤, 주주들이 가져갈 수 있는 몫을 의미합니다.

별로 재미없는 농담이지만, 회계 기초를 배울 때 항상 나오는 농담이기도 합니다. 자산은? 부채 더하기 자본. 부채는? 자산 빼기 자본. 자본은? 자산 빼기 부채. 이렇듯 좌변의 자산은 우변의 부채와 자본의 합과 일치되도록 구성되어 있습니다. 제가 생각하기에 더 맞는 설명은 아래와 같습니다.

왜냐하면...자본이란 말 그대로 주주들의 몫인데, 주주들은 기업의 이윤을 배분할 때 채권자들보다 나중에 받기 때문입니다. 회사가 돈을 벌면 먼저 채권자들이 가져가고(부채), 그 이후에 주주들이 나머지를 가져가기(자본) 때문입니다. 어느 방식으로 외우시든 큰 상관은 없을 듯 합니다.

자본(Equity)의 종류

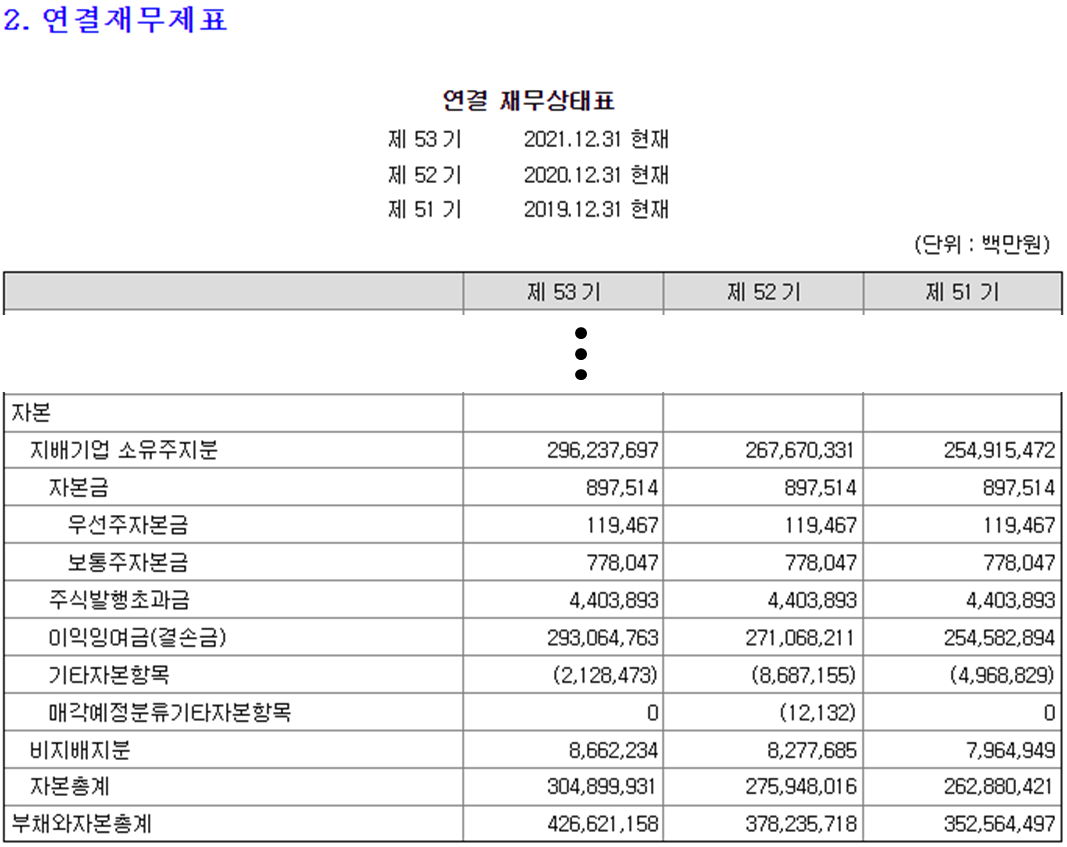

당연한 말이지만 위 그림처럼 자본은 한 종류로 뭉개져서 나오지는 않고, 어떻게 자본이 조달되었는지에 따라 구분됩니다. 예시로 삼기 위해 매번 사용하는 2021년 삼성전자의 재무제표 중 재무상태표를 가져오도록 하겠습니다.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20220308000798

삼성전자/사업보고서/2022.03.08

잠시만 기다려주세요.

dart.fss.or.kr

1. 자본금(Capital Stock)

자본금이란 맨 처음 주식회사를 창립할 때 출자된 금액을 뜻합니다. 제가 치킨집을 하나 차리고 싶은데, 아무래도 요새 땅값도 비싸니 혼자는 시작 못할것 같습니다. 따라서 친구들에게 전화를 돌려 동업할 사람들을 찾게 되는데요, 동의하는 친구들이 조금씩 돈을 가져오고, 출자한 금액에 따라 치킨집의 지분을 배분합니다. 이렇게 회사에 들어오는게 자본금이고, 친구들에게 배분한 회사의 지분이 주식입니다.

따라서 몇가지 특별한 경우를 제외하고는 자본금은 회사가 성장하면서 변하지 않습니다. 위 그림에서도 보시면 53기, 52기, 51기 모두 동일하죠? 그 몇가지 특별한 경우는 추후 별도의 포스트에서 설명하도록 하겠습니다.

2. 주식발행초과금(Additional Paid-In Capital)

위의 자본금은 주식을 처음 발행할 때 발생하는 항목이기 때문에 액면가로 기입이 됩니다. 하지만 회사가 성장하면서 주식은 액면가 이상의 금액으로 거래되고, 회사가 이를 활용해 유상증자를 시행한다고 가정하겠습니다. 그렇다면 신규 매수자들은 액면가 이상의 금액으로 주식을 살 것입니다. 이 때, 신규 매수자들이 액면가 이상으로 지불한 웃돈이 바로 주식발행초과금이 됩니다.

1번의 자본금이 시작할 때 주주들이 조달한 자본이라면, 2번의 주식발행초과금은 회사 운영 도중에 주주들이 조달한 자본입니다. 정확히는 주주들과 주주 워너비들이 조달한 자본이지만... 여하튼 이 둘을 합쳐서 contributed capital이라고 합니다.

3. 이익잉여금(Retained Earning)

오늘의 인트로 내용입니다. 이익잉여금, 혹은 사내유보금이라고 불리는 이 항목은 이름과는 달리 회사 내 남아도는 돈이 아닙니다. 정확히는 회사가 창립하고 여태까지 번 모든 돈을 일컫습니다.

제가 위 예를 이어 친구들과 1억을 모아 치킨집을 차렸다고 가정하겠습니다. 그리고 10년간, 열심히 치킨을 튀기면서 돈을 벌었습니다. 그렇게 매년 1억의 매출을 올렸고, 그 중 5천은 닭, 기름, 월급 등 지출되었습니다. 그렇다면 10년간 모았던 5억은 어떻게 되었을까요? 그 중 일부는 매장 내 에어컨이 되었고, 일부는 테이블을 업그레이드 시키는데 사용되었습니다. 2호점을 차리는데도 사용되었을 수도 있겠네요. 이렇게 이익잉여금은 단순히 기업이 보유하고 있는 현금이 아니라 그간 번 모든 당기순이익의 합입니다. 조금 더 쉽게 설명하자면, 이익잉여금은 회사가 들고 있는 하나의 자산 보다는 여태까지의 누적 성적표라고 보시면 될 것 같습니다.

방금 이익잉여금이 당기순이익의 합이라고 말씀드렸는데, 그렇다면 손해보는 회사는 어떻게 될까요? 손해를 보면서 그간 쌓아놓은 이익잉여금을 야금야금 까먹게 되는데요, 그러다가 이익잉여금을 다 까먹으면 회사를 창립할 때 출자한 자본금마저 까먹게됩니다. 이를 자본잠식이라고 부르며, 주로 회사의 사형선고와 비슷한 역할을 합니다. 같은 삼성 그룹의 중공업을 가져오겠습니다.

https://www.chosun.com/economy/industry-company/2021/06/23/GPOIOMFXRZDYZCLSCWECLU3WGE/

자본잠식 위기 삼성중공업, 5분의 1 무상감자

자본잠식 위기 삼성중공업, 5분의 1 무상감자

www.chosun.com

일반적으로 자본금의 50%를 까먹은채로 2년이 지나면 상장폐지, 100%를 까먹으면 바로 상장폐지를 당합니다. 주주 여러분께서는 항상 이런 상태 안좋은 회사들을 멀리하시길 바랍니다.

4. 비지배지분(Noncontrolling Interest)

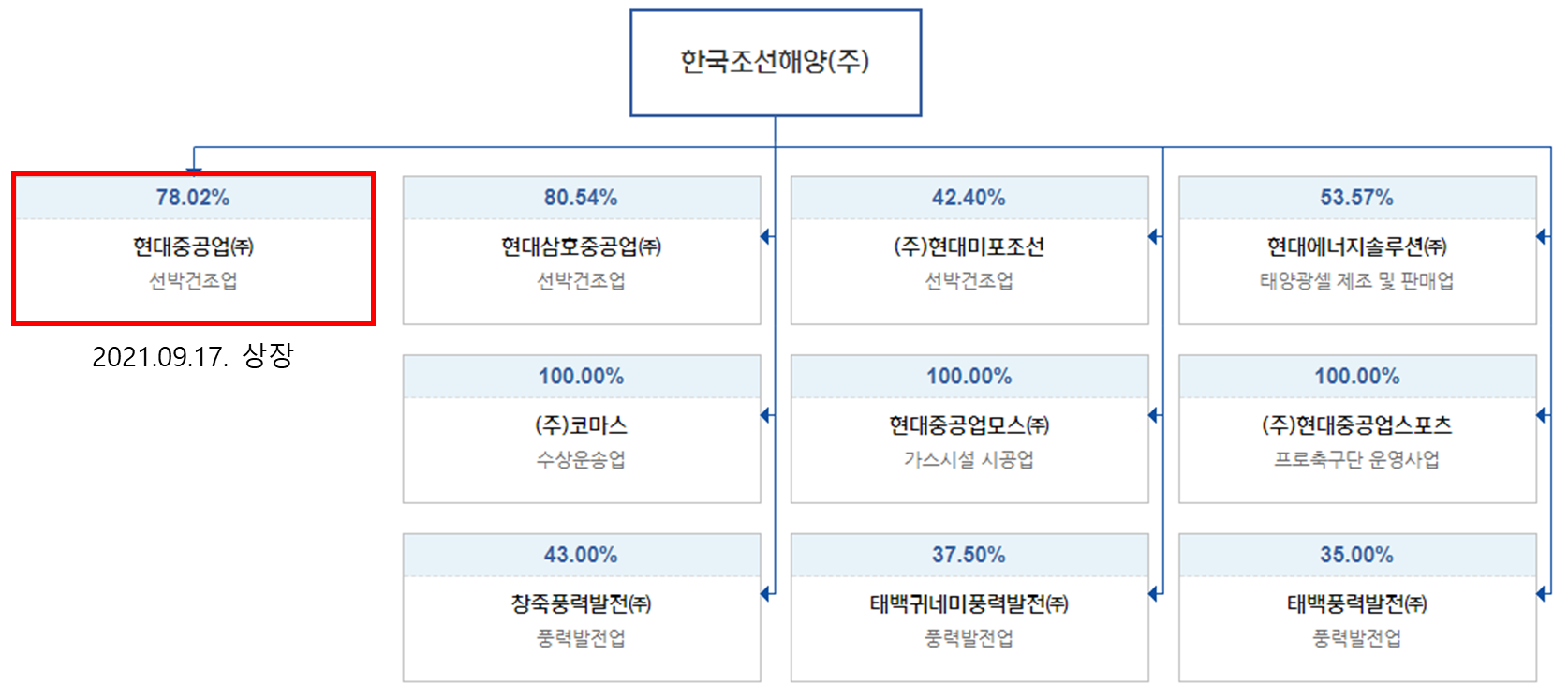

비지배지분을 이해하기 위해서는 먼저 연결재무제표를 이해해야합니다. 연결재무제표란 해당 기업의 자회사들을 포함하는 개념인데요, 아래 예시를 보면서 설명드리도록 하겠습니다.

연결재무제표는 기업의 자회사들 중, 기업이 50% 이상 지분을 보유한 자회사들을 해당 기업의 종속기업이라 정의하고 작성한 재무제표입니다. 50% 이상의 지분을 보유하고 있다는 말은 의사회 결정권을 단독으로 지시할 수 있다는 의미이며, 사실상 같은 회사라고 봐도 무방하기 때문입니다.

하지만 위에서 보신 것과 같이 50%는 넘지만 100%는 아니죠? 한국조선해양이 현대중공업 지분의 78.02%를 가지고 있다면 나머지 21.98%는 다른 개인이나 기관에서 보유한다는 뜻이기도 합니다. 만약 현대중공업이 연말에 배당을 나눠준다면, 그 21.98% 지분만큼의 배당은 회사 밖으로 빠져나가게 되는 등 이를 분리해서 봐야할 경우가 발생합니다. 이러한 계산을 쉽게 만들어주기 위해 이렇게 남들이 보유하고 있는 지분을 비지배지분으로 분리해서 표기합니다.

5. 자사주(Treasury Stock)

마지막으로 자사주입니다. 자사주는 말 그대로 회사가 보유하고 있는 "자사"주입니다. 주가 부양 등의 이유로 회사가 주식을 매입하는 경우가 있는데요, 일반적으로는 호재로 인식됩니다. 자사주는 의결권도 없고 배당도 받지 못하기 때문에 주주들이 보유하고 있는 주식이 농축되는 효과를 발생시키기 때문입니다. 우리나라의 경우 잘 발생하지는 않지만 외국에서는 꾸준하게 자사주를 매입하고 소각하는 식으로 주주가치 제고에 힘쓰고 있습니다.

그렇다면 자사주 매입은 뭐고 소각을 뭘까요? 자사주를 매입하는 순간 장부상으로는 주주들의 지분이 강화되지만, 이를 시장에서 곧이곧대로 받아들이지는 않습니다. 회사가 자사주를 샀다는 말은 반대로 언제든지 팔 수 있기 때문입니다. 따라서 자사주를 소각시켜 팔지 못한다는 강한 메세지를 전달해야할 필요가 있습니다. 소각이란 진짜 주식을 종이로 인출해서 태운다는 뜻은 아니고... 보유하고 있는 자사주를 아예 없애버리는 절차입니다. 이렇게 완전히 없애버린 자사주는 다시 시장에 나오기 위해서는 이사회를 통해 증자를 하는 등 거추장스럽기 때문에, 시장에서도 메세지를 더 잘 받아드립니다.

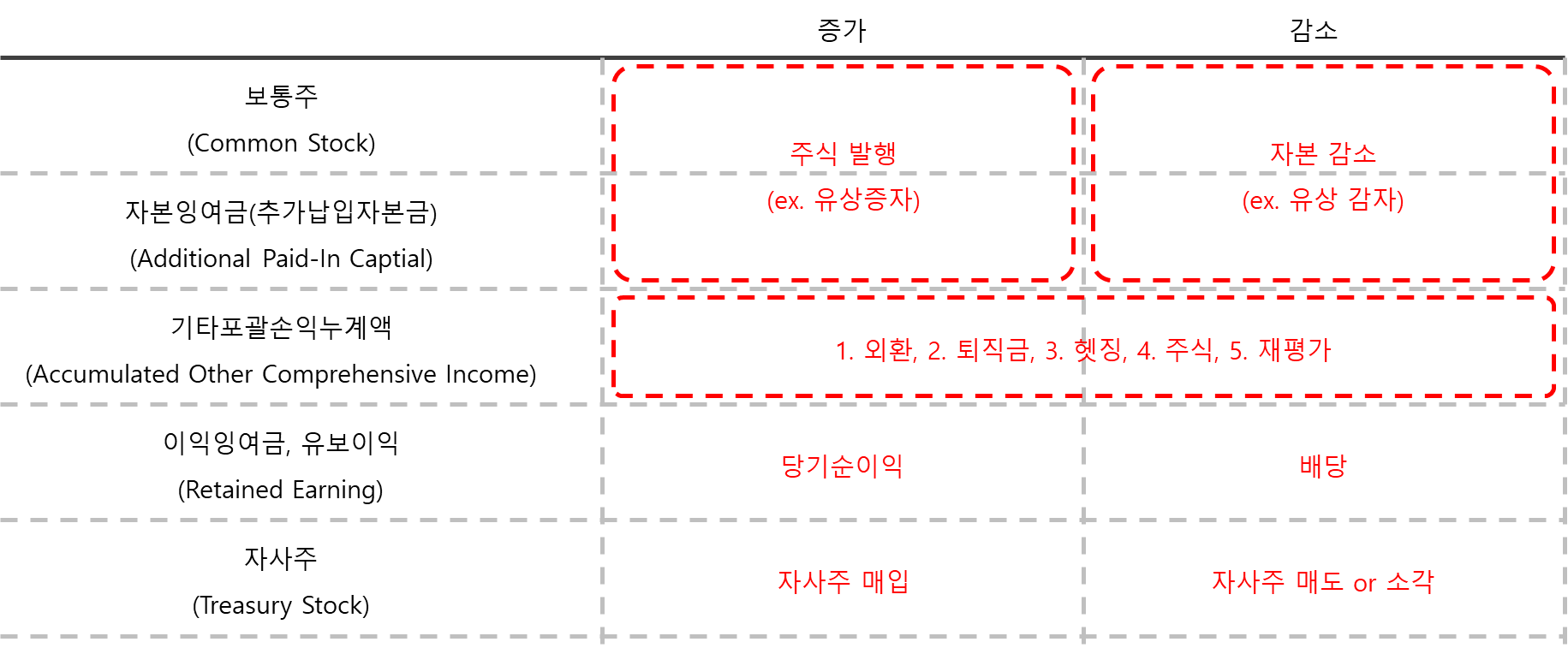

자본변동표

아래 표는 위에서 언급되었던 자본의 종류들이 증가하거나 감소하는 조건들입니다.

결론

옛날 어린이들은 호환, 마마, 전쟁 등이 가장 무서운 재앙이었으나, 현대의 투자자들은 파산을 당함으로써, 알거지가 되는 무서운 결과를 초래하게 됩니다.

재무상태표 중 자본란은 일종의 상장폐지 대비용도 정도로 이해하시면 될것 같습니다. 기업이 보유하고 있는 자산 중에서 선순위인 채권자의 몫을 제외한 나머지를 적어놓았기 때문입니다. 채권자들이 가져갈 것을 가져가고 난 뒤, 주주들끼리 남은 자산들을 나눠가지게됩니다. 물론 재무상태표 상의 자본과 실제 청산가치가 동일하지는 않지만, 유추할 수 있는 좋은 근거가 됩니다. (만약 남은게 없다면....ㅎㅎ)

여기서 끝이냐고요? 자본은 이 외에도 기업 분석할 때 사용되기도 합니다. 해당 내용은 다음 포스트에서 다루도록 하겠습니다. 그럼 좋은 월요일 되세요!

'재무제표 읽기 > 재무상태표 읽기' 카테고리의 다른 글

| 오래 오래 살아야해! 고정자산(Long-Lived Asset) (2) | 2022.09.24 |

|---|---|

| 기업의 심장, 비유동자산(Noncurrent Assets) (1) | 2022.07.29 |

| 회사도 주식이랑 채권 하나요? 유가증권(Marketable Securities) (0) | 2022.07.20 |

| 망한다고? 올해는 아니야. 유동자산/유동부채(Current Asset/Current Liability) (0) | 2022.07.18 |

| [프롤로그] 회사 잘 돌아가고 있니? 재무상태표(Balance Sheet) (1) | 2022.07.15 |