자본 시장, 특히 주식 시장은 대표적인 레드오션입니다. 은행, 증권사, 펀드 등의 기관에 매 년 수많은 똑똑하고 고도로 훈련받은 전문가들이 유입됩니다. 유수의 대학 및 경영대학원에서 교육받은 이 전문가들은 전부 다 강력한 인센티브 조건으로 인해 동기부여까지 충분한 워커홀릭들입니다. 거기에 전 세계적으로 천만 단위의 개인 투자자들이 자기만의 쌈짓돈과 전략을 들고 게임에 참여합니다. 그렇다면 우리는 어떻게 이 사람들을 상대로 이익을 낼 수 있을까요?

1. 지수추종펀드

한 가지 방법은 "초과 이익을 못낸다"라고 간결하게 결정하는 것입니다. 사실 주식 투자를 하기 위해서는 공부해야할 내용이 많습니다. 아래는 한국과 미국의 대표적인 투자 자격인 투자운용자격사와 Chartered Financial Analyst(CFA)의 시험 범위입니다.

회계, 법규, 경제, 경영...아무래도 개인이 직장이나 학교를 다니면서 따로 공부하기에는 시간과 자원이 아깝습니다. 그렇다면 좋은 대안은 초과 이익을 포기하는 대신 시장 수익률만을 얻어가는 것입니다. 이게 생각보다 좋은 선택입니다. 저렇게 공부한 매니저들이 적극적으로 종목을 고르는 액티브 펀드 중에 90%는 시장 수익률도 못따라가거든요.

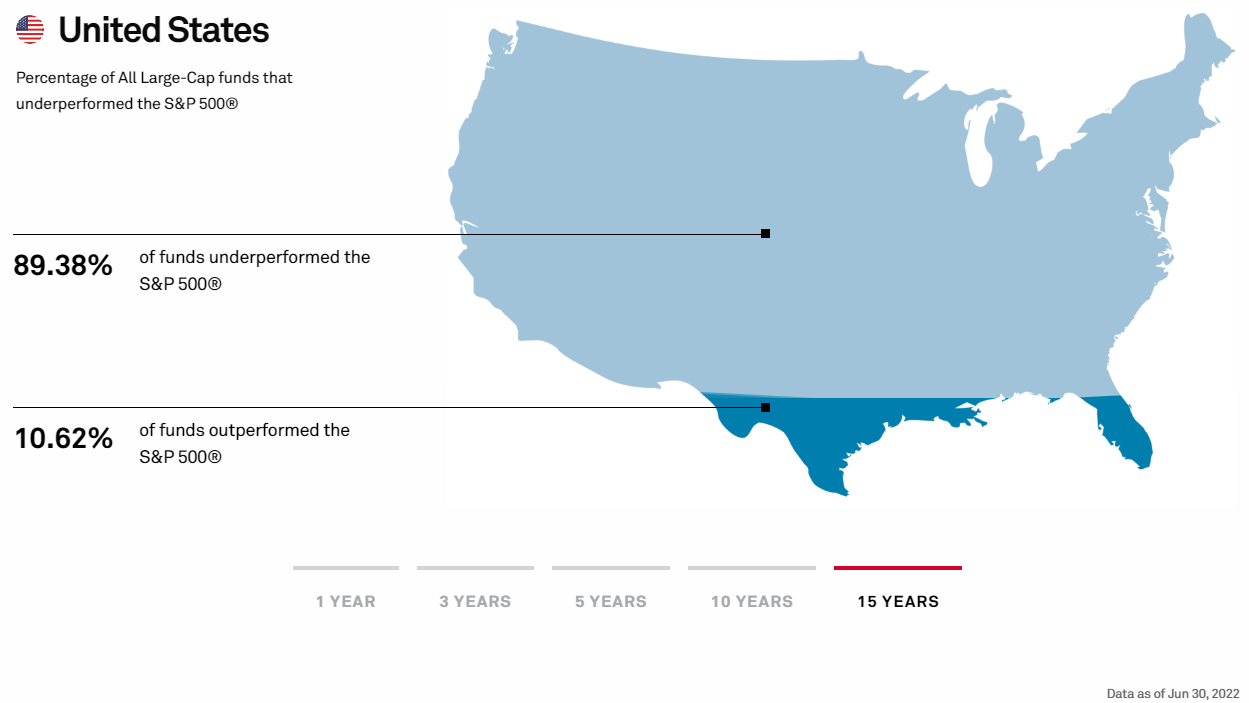

위 그림은 SPIVA(S&P Indices vs. Active Funds)*에서 가져왔습니다. 근 15년간 미국의 대형주 액티브 펀드 중 89.38%는 시장 수익률을 하회하는 결과를 냈습니다. 그렇다고 소형주는 잘했냐 하면 그것도 아닙니다. 아래 출처에 들어가셔서 펀드별 수익률을 보신다면 거의 비슷한 수준인 것을 확인할 수 있습니다. 따라서 주식 공부한다고 시간을 때려박느니 단순하게 지수 추종 펀드를 사서 쭉 들고 있는 것도 좋은 방법입니다.

하지만 취미로든, 혹은 시장을 이겨보겠다는 결심을 가지신 분들이 계시다면 아래와 같은 경쟁 우위가 필요합니다.

2. 경쟁우위

빌 밀러라는 유명한 할아버지가 있습니다. 레그 메이슨의 펀드매니저로 15년간 16.4%라는 연평균수익률 기록한 대단한 사람인데요, 이 할아버지가 주장한 투자자로써의 경쟁우위는 아래와 같습니다.

1. 정보 우위

"나랑 친한 형이 xx사에서 일하는데 이건 확실한 소식이래." 살면서 한 번쯤은 듣게 되는 찌라시라고 생각합니다. 과거에는 실제로 있었을 우위입니다. 더 빠른 파발과 전서구를 가지고 있을 수도 있고, 내부자 거래에 관한 제재도 없었거든요. 사실인지는 모르겠지만 영국의 특정 은행이 워털루 전투의 결말을 남들보다 더 빨리 알아서 큰 이득을 봤다는 이야기가 전설처럼 내려옵니다.

하지만 최첨단을 달리는 21세기에는 아무래도 취득하기 어려운 우위입니다. 인터넷을 통해 컨퍼런스 콜을 들을 수도 있고 AI들이 공시가 나오자마자 바로 기사 형태로 변형시켜서 지면에 올리기 때문입니다. 이 외에도 이유는 많지만 가장 중요한 이유는 아래와 같습니다.

제443조(벌칙)

① 다음 각 호의 어느 하나에 해당하는 자는 10년 이하의 징역 또는 5억원 이하의 벌금에 처한다. 다만, 그 위반행위로 얻은 이익 또는 회피한 손실액의 3배에 해당하는 금액이 5억원을 초과하는 경우에는 그 이익 또는 회피한 손실액의 3배에 상당하는 금액 이하의 벌금에 처한다.

1. 제174조제1항을 위반하여 상장법인의 업무 등과 관련된 미공개중요정보를 특정증권등의 매매, 그 밖의 거래에 이용하거나 타인에게 이용하게 한 자

2. 제174조제2항을 위반하여 주식등에 대한 공개매수의 실시 또는 중지에 관한 미공개정보를 그 주식등과 관련된 특정증권등의 매매, 그 밖의 거래에 이용하거나 타인에게 이용하게 한 자

3. 제174조제3항을 위반하여 주식등의 대량취득·처분의 실시 또는 중지에 관한 미공개정보를 그 주식등과 관련된 특정증권등의 매매, 그 밖의 거래에 이용하거나 타인에게 이용하게 한 자

바로 자본시장과 금융투자업에 관한 법률 제443조 입니다! 내부 정보를 활용해서 유가증권을 거래하다간 감옥에 갈 수도 있습니다. 사실 돌아가는 꼬라지를 보면 별로 잡고 싶은 생각이 없는거 같긴 한데...여튼 원론적으로는 그렇습니다. 고빈도 거래(High Frequency Trading, HFT)에서는 아직도 남들보다 빨리 정보를 접하고 주문을 넣는 것을 목표로 삼긴 하는데, 거기는 0.004초를 단축시키기 위해 2억 달러를 써서 산을 깎는 시장입니다. 이 블로그를 보시는 분들과는 좀 거리가 있을거 같네요...

2. 분석 우위

제 배우자는 취미로 빵을 굽는데, 사실 맛이 영 시원찮습니다. 하지만 같은 재료를 김영모 명장 앞에 내어준다면 훨씬 맛있는 빵을 구워낼 것입니다. 이렇게 같은 정보를 가진다고 모두가 같은 결론을 내리는 것은 아닙니다. 그리고 주로 여기서 투자자들의 우위가 갈립니다.

분석을 하는 방법은 다양합니다. 크게는 거래량과 시세를 보는 기술적 분석, 회사의 성장성/수익성/안정성을 보는 기본적 분석이 있습니다. 그리고 그 안에서 세부적으로는 개별 회사를 보는 bottom-up 분석, 산업 분야부터 보는 top-down 등이 있습니다. 기업의 가치를 보는 관점도 다양합니다. 가장 기본적인 고든의 영구성장모델부터 시작하여 현금흐름할인법(Discounted Cash Flow, DCF), EV(Enterprise Value), 잔여이익모델(Residual Income Model, RIM), PER/PBR multiple 등 기업의 분야 등에 따라 사용하는 가치 평가 모델도 바뀝니다. 기회가 된다면 다음이나 다다음 시리즈에서 더 자세하게 다뤄보도록 하겠습니다.

분석적 우위를 점할 수 있는 방법은 다양하겠지만, 확실한 점은 그 어떤 분석 기법이나 투자 전략도 지속적으로 우위를 점할 수 없습니다. 시장 환경이 변하는 것도 한가지 원인이겠지만 해당 전략이 잘나가면 모두가 그 방법을 따라하기 때문에 시간이 지나면서 해당 우위를 상실하기 때문입니다. 전설적인 투자자로 기억되는 사람들도 모두 단기간에는 손실을 보거나 시장을 하회한 적이 있습니다. 하지만 그 효율적인 방법을 장기간 고수할 수 있었기 때문에 장기적으로 시장을 상회하는 성과를 낼 수 있었습니다. 이는 아래에서 설명할 심리적 우위에 해당합니다.

3. 심리 우위

"공포에 사서 환희에 팔아라"

아마 싸게 사서 비싸게 팔라는 정도의 당연한 말이지만, 개인 투자자가 기관 투자자들에게 우위를 점할 수 있다면 아마 이 분야일 것으로 생각됩니다. 왜냐하면 이런 심리적인 요인은 교육과 경험으로도 극복하기 어렵기 때문입니다. 시장이 과열되어 모두가 말도 안되는 가격에 증권을 사겠다고 외칠 때 팔고, 시장이 침체되어 모두가 말도 안되는 가격에 증권을 내다던질 때 이를 주울 수 있는 심리가 필요합니다.

또한 발견법, 또는 휴리스틱을 이겨내야합니다. 진화는 기본적으로 만 년 단위에서 진행됩니다. 이에 비해 현대 사회는 너무나도 빠르게 발전했죠. 따라서 우리는 아직도 뱀을 보고 도망가거나 토끼한테 짱돌을 던지는데 적합한 뇌를 가지고 있습니다. 주식 시장에서 볼 수 있는 대표적인 예시는 군중 심리와 소유효과가 있습니다. 2021년 집값이 절정에 달했을 때 군중 심리로 인해 영끌로 집을 샀다거나 기업의 가치가 훼손됐음에도 불구하고 주식을 손절하지 못하고 들고 있는 행위가 이러한 휴리스틱의 결과입니다. 이것도 추후에 별도의 시리즈로 다루고자 합니다.

3. 결론

장기간에 걸쳐 주식보다 수익률이 좋은 자산군은 없습니다**. 하지만 동시에 모두가 주식으로 돈을 버는 것은 아닙니다. 사실 주변에서는 주식으로 돈을 번 사람보다 돈을 잃은 사람들이 더 많이 보입니다. 따라서 주식으로 수익을 내기 위해서는 확고한 원칙을 따라야 합니다.

첫 번째는 시장 수익을 초과하는 수익률을 추구하는지의 여부입니다. 주식 공부에 시간을 배분하느니 시장 수익률만을 따라가는 것도 좋은 전략입니다. 위에서 설명한 것과 같이 전문가들의 대다수는 시장 수익률도 따라가지 못합니다. 지수추종펀드를 사는 것만으로 액티브 펀드를 추구하는 사람들의 대다수를 앞서나갈 수 있습니다.

두 번째로는 시장 수익을 초과하고자 하자면 죽어라 공부해야합니다. 기본적인 회계 지식이 있어야 이 회사가 어떤 상황인지 재무제표를 읽고 이해할 수 있습니다. 경제와 경영에 대한 정보가 있어야 이 회사의 미래 수익을 예측해볼 수 있습니다. 통계에 대한 이해가 있어야 정보를 수집하여 가공하여 기회비용을 최소화할 수 있습니다. 그리고 이 모든 일을 회사가 정보를 공시하는 간격인 분기마다 반복해야합니다. 하지만 장담컨데 이러한 노력이면 어떤 자산군보다 높은 수익률을 올릴 수 있습니다.

그럼 모두 성투하시고 부자되시길 바랍니다.

[출처]

* SPIVA: https://www.spglobal.com/spdji/en/research-insights/spiva/

SPIVA | S&P Dow Jones Indices

Get the latest SPIVA Scorecard results for markets around the world.

www.spglobal.com

** Historical Returns by Asset Classes https://www.visualcapitalist.com/historical-returns-by-asset-class/

Ranking Asset Classes by Historical Returns (1985-2020)

What are the best-performing investments in 2020, and how do previous years compare? This graphic shows historical returns by asset class.

www.visualcapitalist.com

'투자에 관한 개인적인 생각' 카테고리의 다른 글

| 주식과 부동산 중 어떤게 좋을까? (0) | 2022.11.27 |

|---|---|

| Market Timing 전략(1) 장단기 금리차와 주가지수의 상관관계 (0) | 2022.07.25 |