예전에 장단기 금리차에 대해 소개한 적(https://babbling-mewling-spawn.tistory.com/24)이 있습니다. 오늘은 해당 내용에 대해 좀 더 자세하게 알아보도록 하겠습니다.

수익률 곡선은 기본적으로 만기에 따른 수익률을 표기한 그래프입니다. 1년 만기 채권은 금리 얼마, 2년 만기 채권은 금리 얼마, ... 이런 식으로 구성이 됩니다.

일반적으로는 곡선이 위로 움직이는게 정상입니다. 당연한 말이지만 돈을 빌려주는 기간이 길어질수록 불안하거든요. 빌려간 애가 망하면 어쩌지? 혹은 내가 몇 년 뒤 돈이 급하게 필요하게 된다면? 장기 채권은 이런 리스크를 상쇄할 정도의 금리를 제공해야 합니다.

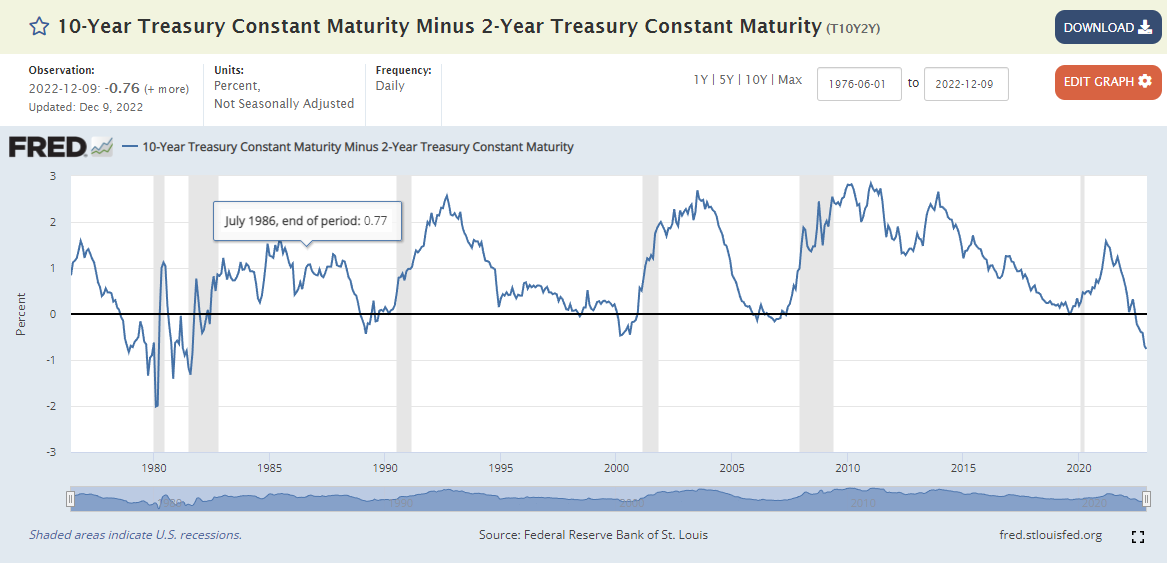

하지만 세상 만사가 꼭 그런건 아니니 곡선이 평평해지거나(Curve Flattening) 혹은 아예 우하향할 수 도 있습니다. 지금이 그런 예외적인 경우인데요, 아래 그래프를 보시면 1980년대 이후로 이렇게 장기 채권의 금리가 단기 채권의 금리를 하회한 적이 없었습니다.

수익률 곡선이 우하향하는 이유는 저번 포스트(https://babbling-mewling-spawn.tistory.com/24)에서 말씀 드렸으니 넘어가도록 하겠습니다. 사실 여기에 다시 쓰는게 독자 분들께서 더 편하실거 같긴 한데 구글 에드센스에서 자기 글 복사하는 것도 별로 안좋게보더라구요....

그렇다면 만기에 따른 금리들을 결정하는 요인은 무엇일까요? 학부 때 경제 수업을 들으신 분들은 아마 기억하실 수도 있을 것 같습니다. 세이와 멜더스처럼 이자는 생산력을 가진 자본재 사용의 대가다, 혹은 피셔와 같이 이자는 현재 소비를 희생한 대가다, 아니면 더 최근으로 와서 케인즈의 유동성 선호설도 있습니다. 하지만 그거 안다고 주식하는데 일절 도움이 안되니 좀 가볍게 넘어가도록 하겠습니다.

1. 불편기대가설(Unbiased Expectation Theory)

불편기대가설은 영어 이름에서 유추할 수 있듯이 불편함을 기대하는게 아닙니다. 정확히는 어느 쪽으로 편을 들지 않는다는 말인데요, 뭐하러 이렇게 변역했는지 모르겠네요. 중립기대가설 정도였으면 서로 편했을텐데.

불편기대가설은 투자자들이 채권 만기에 대해 아무런 선호도가 없다고 가정합니다. 간단히 말해, 1년짜리 예금을 연달아서 두 번 가입하나 2년짜리 예금을 한 번 가입하나 아무런 차이가 없다는 것입니다. 따라서 장기 금리는 단기 금리들의 기하평균으로 나타낼 수 있게 됩니다.

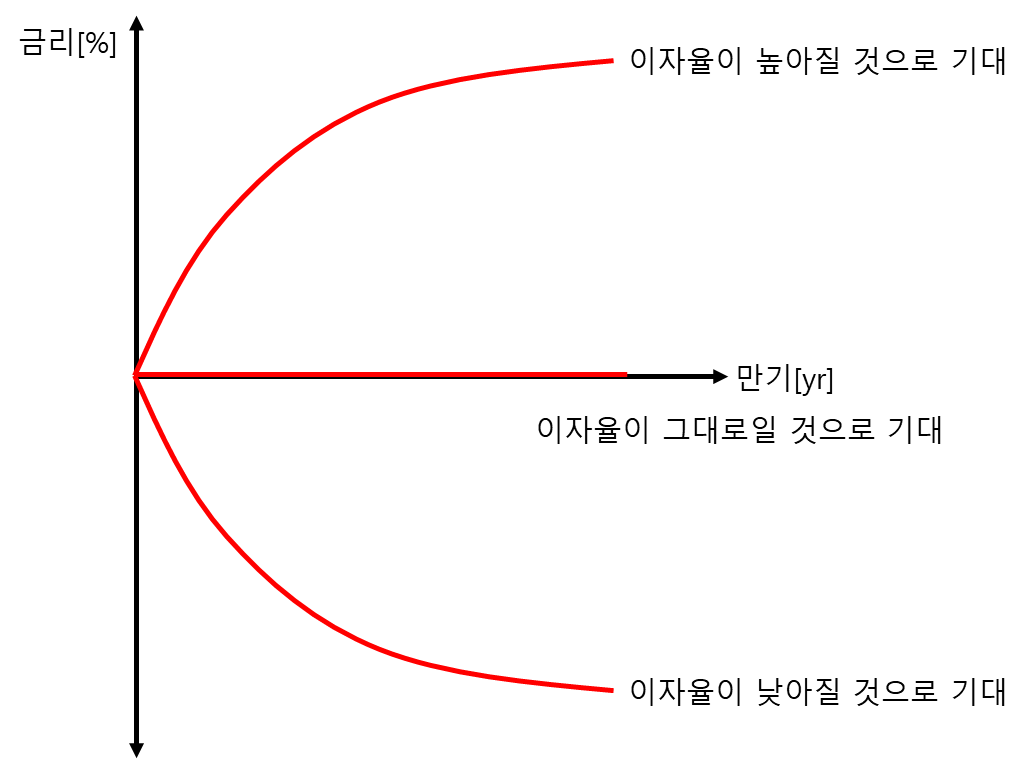

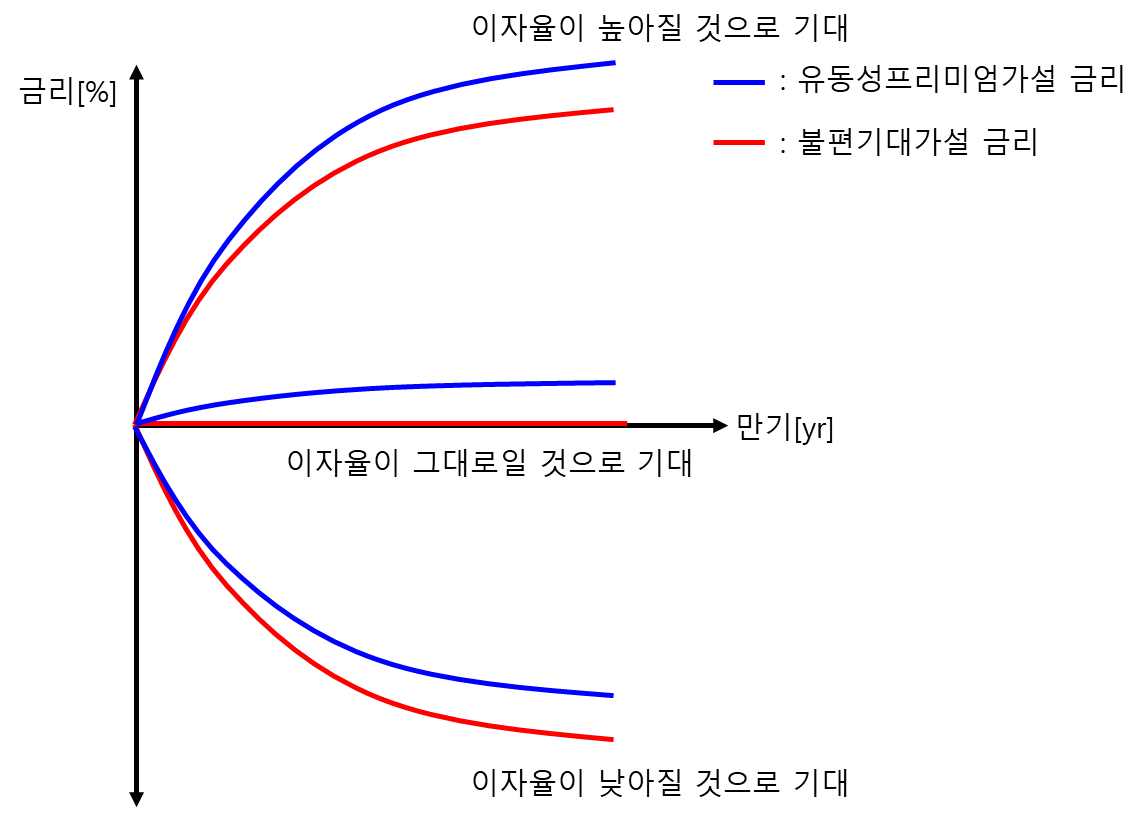

해당 이론에 따르면 이자율의 변동이 없는 동안 만기에 따른 금리는 일정해야합니다. 왜냐하면 장기 채권의 금리는 단순히 단기 채권 금리의 기하평균이거든요. 그렇다면 평평한 수익률 곡선을 기대할 수 있습니다. 여기서 향후 금리가 높아질 것으로 기대되면 미래의 단기채 금리 상승을 반영하여 수익률 곡선이 우상향하며, 반대로 향후 금리가 낮아질 것으로 기대되면 미래의 단기채 금리 하락을 반영하여 수익률 곡선이 우하향합니다.

서로 다른 만기를 가진 채권들의 금리가 시간에 따라 함께 움직인다는 것을 설명한다는 점에서 좋은 생각이지만, 이 이론으로는 수익률 곡선이 일반적으로 우상향한다는 것을 설명할 수 없습니다. 사람 마음이란게 그렇지 못하거든요.

2. 시장분할가설(Segmented Market Theory)

시장 분할 가설은 투자자들마다 선호하는 채권 만기가 있으며 그들의 선호로 인해 채권의 금리가 결정된다는 것입니다. 이게 사람 마음이란게 돈을 오래 빌려줄수록 불안해하기 마련입니다. 따라서 투자자들은 같은 금리라면 만기가 더 짧은 채권을 찾습니다. 그렇다면 장기 채권을 팔기 위해서는 금리를 더 쳐줘야 하겠죠? 이렇게 단기 채권의 금리는 낮아지고 장기 채권의 금리는 높아지게 됩니다.

수익률 곡선이 대체적으로 우상향한다는 점은 설명했지만, 서로 다른 만기를 가진 채권들의 금리가 함께 움직인다는 사실을 설명하긴 어렵습니다. 왜냐하면 이 이론에서 만기가 다른 채권들은 서로의 대체재가 아니기 때문입니다. 그렇기 때문에 아래 유동성 프리미엄 이론이 제시됩니다.

3. 유동성 프리미엄 가설(Liquidity Premium Theory)

최종적으로 유동성 프리미엄 가설에서는 서로 다른 만기를 가진 채권들이 서로의 제한적인 대체재라고 가정합니다. 제한적인 대체재라 쓴 이유는 단순히 장기 채권이 단기 채권보다 연 수익률이 0.1% 높다고 단기 채권을 장기 채권으로 대체하지 않기 때문이니다. 장기 채권의 연간 수익률이 유동성 감소에 대한 프리미엄을 제공할 정도로 단기 채권의 연간 수익률보다 높아야 대체가 가능합니다.

따라서 유동성 프리미엄 가설은 불편기대가설보다 더 높은 금리를 가정합니다. 이렇게 (1) 서로 다른 만기를 가진 채권들이 함께 움직인다는 것과 (2) 수익률 곡선이 대체로 우상향 한다는 모든 조건을 설명할 수 있습니다.

'채권 찾아보기' 카테고리의 다른 글

| 자산유동화증권(Asset-Backed Securities, ABS)(1) - 개요 (0) | 2023.01.16 |

|---|---|

| 수익률 곡선(Yield Curve)(2) - 수익률곡선의 종류 (0) | 2023.01.14 |

| 채권 가치평가(2) - 현물이자율(Spot Rate)과 중간평가 (1) | 2022.12.09 |

| 채권 가치평가(1) - 개요 (0) | 2022.12.07 |

| 채권의 현금흐름 (2) - 특이한 채권들 (0) | 2022.12.05 |