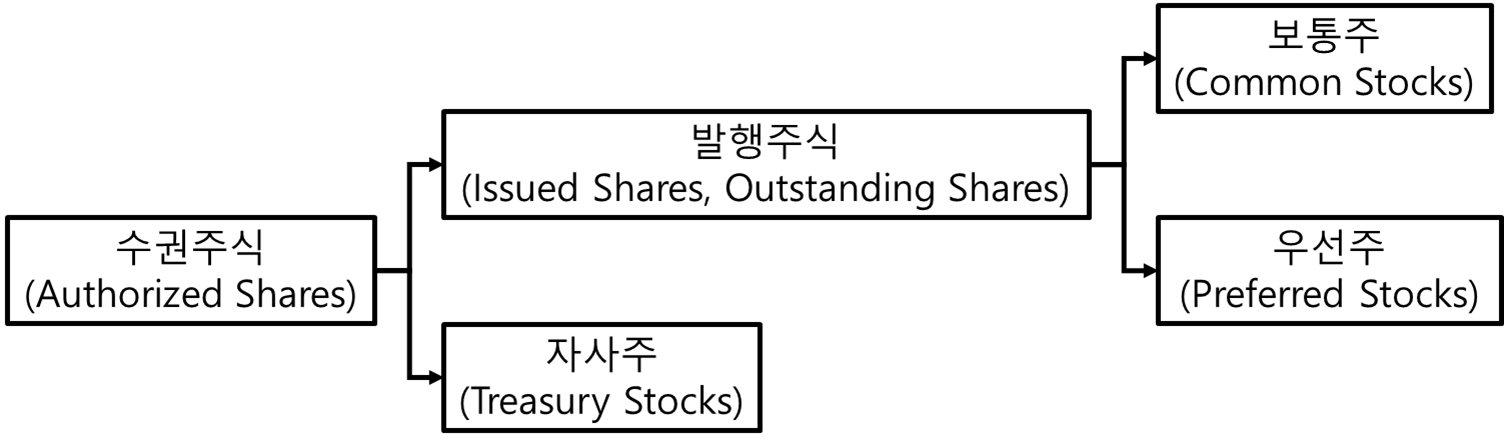

저번 시간에는 회사에 전환사채가 있을 시 EPS가 희석되는 현상을 공부했습니다. (https://babbling-mewling-spawn.tistory.com/5) 오늘은 전환사채와는 비슷하지만 약간은 다른 전환우선주가 EPS에 끼치는 영향에 대해 알아보고자 합니다.

사실 전환사채와 전환우선주(Convertible Preferred Stock, CPS)는 크게 다를바가 없습니다. 둘 다 이자나 배당을 꼬박꼬박 받아먹다가, 주가가 올라간다 싶으면 채권과 우선주에서 보통주로 전환을 하는 상품들입니다. 보통주 물량이 늘어나면서 기존 주주들의 회사 보유 비중이 희석되며 주가가 뚝뚝 떨어지는 것 역시 같습니다.

이러한 불상사를 방지하기 위해, 전환우선주를 가지고 있는 회사의 희석 EPS를 계산하는 아주 좋은 방법이 있습니다. CB와 동일하게 CPS 역시 전환가정법, If-Converted Method를 따라갑니다. 자, 가장 먼저 전환우선주를 가지고 있는 회사의 재무상태표와 손익계산서를 작성해보겠습니다.

전환"사채"와는 다르게 전환우선"주"다 보니 재무상태표에서 자본란에 표기됩니다. 주당 $100로 500주를 발행했으니 총 $50,000의 전환우선주가 존재합니다. 여기서 발행하는 우선주 배당은 당기순이익에서 우선주 배당란에서 빠져나갑니다. 10%의 배당을 약속했으니 매년 $5,000의 배당이 발생하겠네요.

이 때, 회사의 주가가 많이 올라 우선주주들이 배당을 받는 대신 CPS를 보통주로 전환하기로 결정합니다. 이에 따른 재무상태표와 손익계산서의 변동은 다음과 같습니다.

먼저, 재무상태표 자본란에 있던 전환우선주가 삭제되고, 기존에 약속한대로 보통주로전환하면서 자본란에 있는 보통주의 수가 늘어납니다. 전환우선주 행사 전 1,000주가 있었고, 전환하면서 500주가 더해졌으니 보통주는 총 1,500가 되겠죠?

손익계산서에서는 거의 변동이 없습니다. 다만 주주들의 자본거래에서 우선주 배당이 삭제되면서, 우선주 배당인 $5,000만큼 보통주 주주들을 위한 이윤이 증가합니다. 이 때, 전환사채와는 다르게 법인세에서의 변동이 없는데, 배당은 법인세를 지불한 후 남은 당기순이익에서 지급하기 때문입니다. 법인세는 이미 냈으니, 그 후에 주주들의 자본 변동이 어떻든 회사는 법인세를 더 낼 필요가 없습니다. 이렇게 (1) 보통주의 증가와 (2) 보통주 주주들을 위한 이윤 변동을 고려하여 EPS를 다시 계산하면 됩니다.

'재무제표 읽기 > 손익계산서 읽기' 카테고리의 다른 글

| 회사가 주식으로 돈 좀 벌었다? 총포괄수익(Comprehensive Income) (0) | 2022.07.13 |

|---|---|

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (3) 스톡옵션 (0) | 2022.07.11 |

| 사실은 그 돈이 아니야~ 희석주당순이익(Diluted Earnings Per Share, Diluted EPS) - (1) 전환사채 (2) | 2022.07.06 |

| 그래서 이거 들고 있으면 얼마나 나와요? 주당순이익(Earnings Per Share, EPS) (2) | 2022.07.04 |

| 나 그만 할래~ 중단사업(Discontinued Operations) (0) | 2022.07.01 |